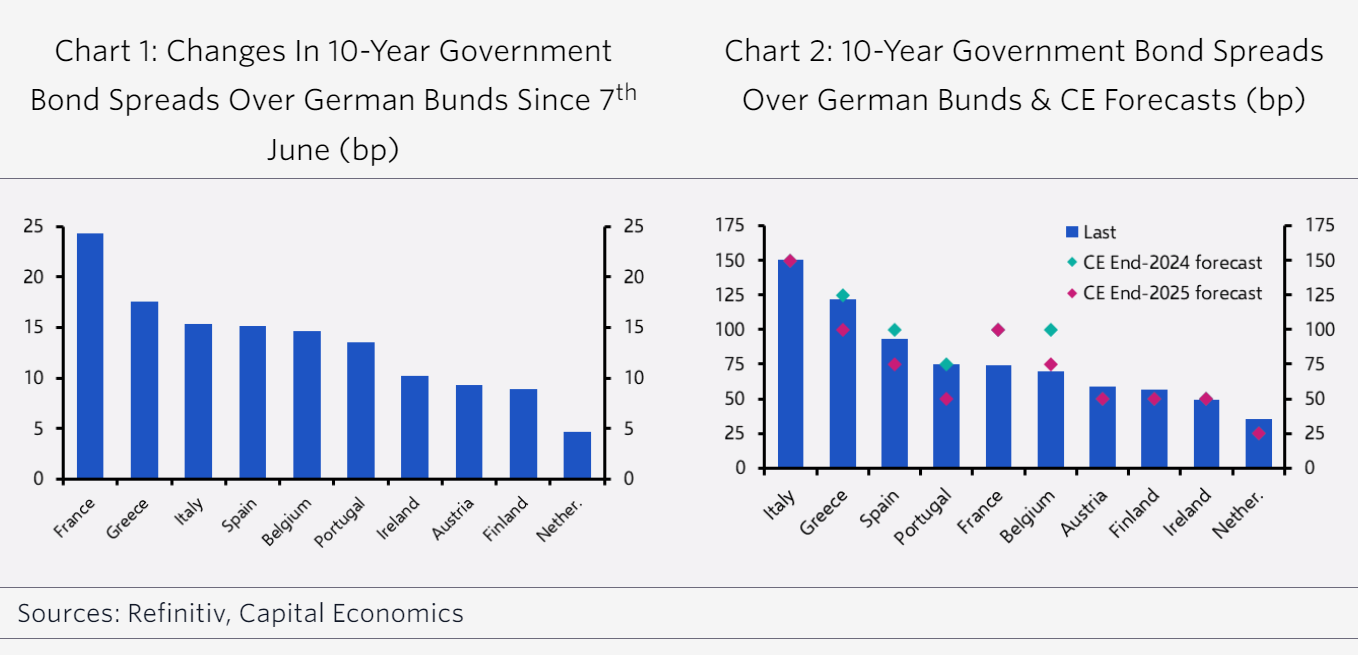

Ο οίκος της Capital Economics αναμένει ότι η πολιτική αβεβαιότητα στη Γαλλία θα διατηρήσει αυξημένα τα spreads των κρατικών ομολόγων βραχυπρόθεσμα, όχι μόνο στη Γαλλία αλλά και σε άλλες ευάλωτες χώρες της ευρωζώνης. Πιο μακροπρόθεσμα, βλέπει περιθώρια υποχώρησης των spreads στην Ελλάδα, την Πορτογαλία και την Ισπανία, δεδομένης της βελτίωσης της δημοσιονομικής δυναμικής.

«Αμφιβάλλουμε ότι οι πολιτικές ανησυχίες θα μειωθούν πολύ μετά τις επερχόμενες εκλογές και τα spreads στο Βέλγιο, την Ελλάδα, την Ιταλία, την Πορτογαλία και την Ισπανία (τα οποία έχουν αυξηθεί σχεδόν όσο και εκείνα της Γαλλίας) ενδέχεται να μην υποχωρήσουν πολύ βραχυπρόθεσμα. Εξακολουθούμε να αναμένουμε ότι τα spreads θα παραμείνουν αρκετά χαμηλά σε σχέση με τα πρότυπα του παρελθόντος. Αυτό οφείλεται στο γεγονός ότι οι απειλές για την ΕΕ ή τη ζώνη του ευρώ είναι ακόμη μικρές και η ΕΚΤ έχει πλέον τη δυνατότητα να περιορίσει τους κινδύνους μετάδοσης χάρη στο μέσο προστασίας της μετάδοσης (Transmission Protection Instrument – TPI). Βλέπουμε ότι θα υποχωρήσουν τελικά τα spreads στην Ελλάδα, την Πορτογαλία και την Ισπανία, δεδομένων των προσπαθειών αυτών των χωρών να βελτιώσουν την κατάσταση των δημόσιων οικονομικών τους. Στην Ελλάδα Πορτογαλία και την Πορτογαλία, ο λόγος χρέους προς ΑΕΠ έχει πλέον μειωθεί πολύ κάτω από το επίπεδο που βρίσκεται ακριβώς πριν από την πανδημία», υπογραμμίζει ο οίκος.

«Μετά την προκήρυξη των πρόωρων εκλογών στη Γαλλία, το spread των γαλλικών ομολόγων έχει αυξηθεί κατά περίπου 25 μ.β., στις 75 μ.β., και υποψιαζόμαστε ότι θα αυξηθεί λίγο περαιτέρω. Αυτό συμβαίνει επειδή δεν φαίνεται να υπάρχει κάποιο ρεαλιστικό σενάριο που οι επενδυτές θα καλωσόρισαν. Μια νίκη του ακροδεξιού Rassemblement National (RN) ή του αριστερού Nouveau Front Populaire (NFP) θα προκαλούσε ανησυχίες σχετικά με τη βιωσιμότητα του χρέους, δεδομένων των δεσμεύσεων για σημαντική αύξηση των δημόσιων δαπανών. Τόσο το RN όσο και το NFP εξετάζουν επίσης το ενδεχόμενο υποχώρησης σε ορισμένες από τις βασικές μεταρρυθμίσεις του Μακρόν (π.χ. τη μεταρρύθμιση του συνταξιοδοτικού συστήματος). Επιπλέον, ακόμη και αν τα κόμματα του κέντρου αψηφούσαν τις προσδοκίες και κατάφερναν να σχηματίσουν την επόμενη κυβέρνηση, αυτή θα ήταν πιθανότατα ακόμη πιο αδύναμη από τη σημερινή και ακόμη λιγότερο ικανή να προωθήσει φιλικές προς την αγορά μεταρρυθμίσεις», συνεχίζει η Capital Economics.

Επιπλέον, ανεξάρτητα από το αποτέλεσμα των βουλευτικών εκλογών της 30ής Ιουνίου και της 7ης Ιουλίου, αυξάνονται οι ανησυχίες ότι ένα ακροδεξιό στέλεχος (πιθανότατα η Μαρίν Λεπέν) θα μπορούσε να αντικαταστήσει τον Μακρόν μετά τις επόμενες προεδρικές εκλογές, οι οποίες είναι προγραμματισμένες για το 2027, αλλά θα μπορούσαν να γίνουν νωρίτερα, αν αποφάσιζε να παραιτηθεί. Οι επενδυτές μπορεί ακόμη και να φοβούνται ότι η RN φτάνοντας στην εξουσία θα μπορούσε να θέσει υπό αμφισβήτηση τη δέσμευση της Γαλλίας στην ΕΕ ή το ευρώ.

«Όπως πάντα με την ευρωζώνη, οι ανησυχίες για μια χώρα -ειδικά αν είναι μεγάλη- μεταδίδονται και σε άλλες. Τα spreads έχουν αυξηθεί όχι μόνο στη Γαλλία αλλά και σε άλλες χώρες που θεωρούνται ευάλωτες. Υπάρχουν διάφοροι δίαυλοι μέσω των οποίων τα γεγονότα στη Γαλλία επηρέασαν τα spreads στην υπόλοιπη ευρωζώνη. Ειδικότερα, υπάρχουν αμφιβολίες σχετικά με τη δέσμευση στους δημοσιονομικούς κανόνες της ΕΕ μιας κυβέρνησης RN ή NFP. Το RN έχει πλέον εγκαταλείψει τα προηγούμενα σχέδια για τη διεξαγωγή δημοψηφίσματος σχετικά με τη συμμετοχή της Γαλλίας στην ΕΕ. Έτσι, ο κίνδυνος ότι, αν το κόμμα φτάσει ποτέ στην εξουσία, ο εθνικισμός και ο ανταγωνισμός του προς τις Βρυξέλλες θα οδηγήσει τελικά στη διάλυση της οικονομικής και πολιτικής ένωσης είναι αναμφισβήτητα αρκετά απομακρυσμένος. Ωστόσο, ακόμη και αν η ΕΕ και η ευρωζώνη παρέμεναν ολόκληρες, είναι αρκετά πιθανό ότι η επόμενη γαλλική Εθνοσυνέλευση, κυβέρνηση και πρόεδρος δεν θα είναι τόσο φιλοευρωπαϊκές όσο οι σημερινές. Αυτό θα περιόριζε τα περιθώρια περαιτέρω οικονομικής ολοκλήρωσης της ΕΕ. Για παράδειγμα, θα εμπόδιζε οποιαδήποτε κεφαλαιαγορά, τραπεζική ή ακόμη και δημοσιονομική ένωση και θα άνοιγε την πόρτα για την αποδιάρθρωση ορισμένων από τις υφιστάμενες οικονομικές πολιτικές της ΕΕ», καταλήγει ο οίκος.

Διαβάστε ακόμη

Σεντένο (ΕΚΤ): Πιθανές και άλλες μειώσεις επιτοκίων εάν επιβραδυνθεί ο πληθωρισμός

Fitch: Μεταθέτει τις προσδοκίες για μείωση επιτοκίων στη Κίνα το 2025

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.