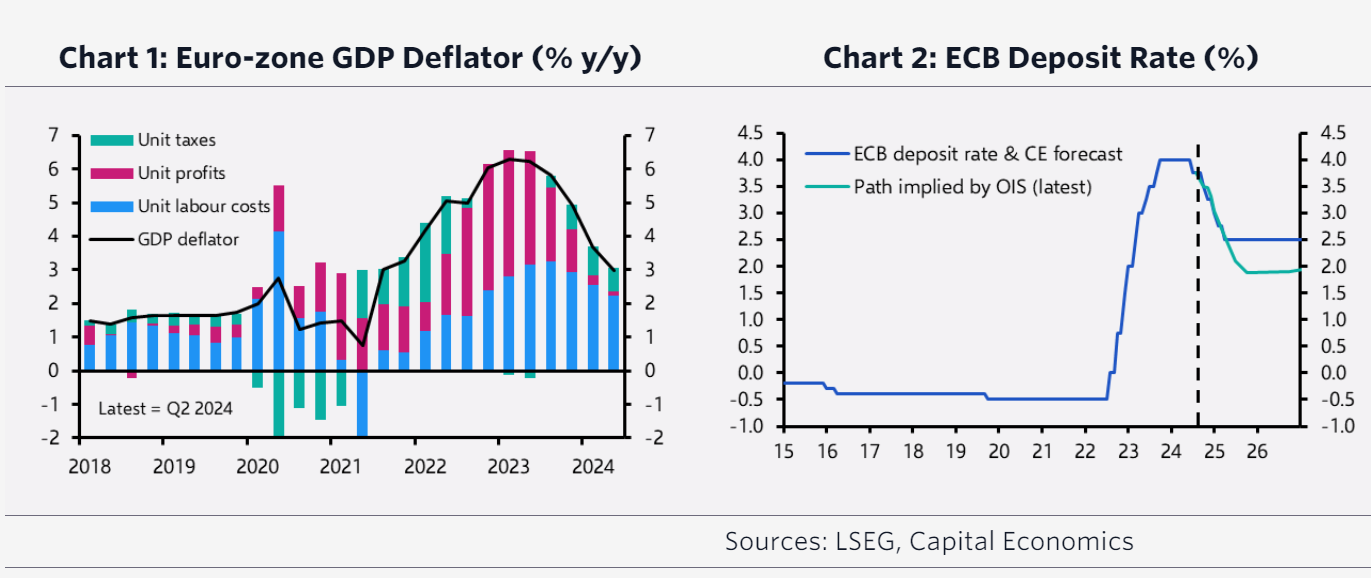

Η βρετανική εταιρεία Capital Economics αναμένει πλέον ότι η ΕΚΤ θα μειώσει τα επιτόκια κατά 25 μονάδες βάσης σε κάθε μία από τις επόμενες τέσσερις συνεδριάσεις της, μειώνοντας το παρεμβατικό επιτόκιο από 3,5% σήμερα σε 2,5% τον Μάρτιο.

«Μετά τα χθεσινά σχόλια της Κριστίν Λαγκάρντ στην Επιτροπή Οικονομικών και Νομισματικών Υποθέσεων, μια μείωση των επιτοκίων της ΕΚΤ τον Οκτώβριο φαίνεται πλέον πολύ πιθανή. Από την τελευταία συνεδρίαση του Σεπτεμβρίου, όταν η Τράπεζα δεν ήταν δεσμευτική σχετικά με τα σχέδιά της για τον Οκτώβριο, τέσσερις εξελίξεις θα την έχουν ωθήσει προς τη χαλάρωση:

1) τα στοιχεία για τη δραστηριότητα αποδυναμώθηκαν αισθητά, σηματοδοτώντας πολύ ηπιότερες προοπτικές ανάπτυξης από αυτές που υπέθετε η Τράπεζα,

2) τα στοιχεία για τον πληθωρισμό του Σεπτεμβρίου ήταν λίγο κατώτερα των προσδοκιών και οι δείκτες τιμών PMI υποχώρησαν,

3) οι τιμές του πετρελαίου υποχώρησαν, οδηγώντας τις κάτω από τις παραδοχές που διέπουν τις προβλέψεις της Τράπεζας και

4) η Fed μείωσε τα επιτόκια κατά 50 μονάδες βάσης», εξηγεί ο οίκος.

Το σκηνικό είναι πλέον έτοιμο για μείωση των επιτοκίων από την ΕΚΤ στις 17 Οκτωβρίου

«Πιστεύουμε ότι η Τράπεζα θα προβεί σε μείωση σε καθεμία από τις επόμενες τρεις συνεδριάσεις, τον Δεκέμβριο, τον Ιανουάριο και τον Μάρτιο. Η οικονομική ανάπτυξη φαίνεται ότι θα παραμείνει αδύναμη, σε αντίθεση με την άποψη της ΕΚΤ και της κοινής γνώμης ότι θα ανακάμψει. Η αγορά εργασίας εξομαλύνεται, με το ποσοστό των κενών θέσεων εργασίας να βρίσκεται κάτω από το ανώτατο επίπεδό του και το ποσοστό των επιχειρήσεων που αναφέρουν έλλειψη εργατικού δυναμικού να μειώνεται.

Ωστόσο, η νομισματική πολιτική εξακολουθεί να αποτελεί τροχοπέδη για τη δραστηριότητα, όπως φαίνεται από την αδυναμία του τραπεζικού δανεισμού και των πιο ευαίσθητων στα επιτόκια τμημάτων της οικονομίας, συμπεριλαμβανομένης της στέγασης. Επίσης, πιστεύουμε ότι ο πυρήνας του πληθωρισμού θα συνεχίσει να έχει πτωτική τάση. Ο γενικός πληθωρισμός θα ανακάμψει προσωρινά τους τελευταίους μήνες του έτους λόγω της αύξησης της ενεργειακής συνιστώσας που οφείλεται στις επιδράσεις της βάσης.

Αλλά πιστεύουμε ότι αυτό θα αντιστραφεί το επόμενο έτος, τραβώντας τον πληθωρισμό ενέργειας πολύ κάτω από το μηδέν. Ταυτόχρονα, ο πληθωρισμός των τροφίμων και του πυρήνα των αγαθών έχει ήδη επιστρέψει σε “φυσιολογικά” επίπεδα. Αν και ο πληθωρισμός των υπηρεσιών ήταν ακόμη υψηλός τον Σεπτέμβριο, πιστεύουμε ότι θα μειωθεί κατά το υπόλοιπο του τρέχοντος έτους και το 2025. Η εμμονή του πληθωρισμού των υπηρεσιών φέτος οφείλεται κυρίως σε προσωρινούς παράγοντες», εξηγεί η Capital Economics.

«Ταυτόχρονα, στο πλαίσιο της υποτονικής αύξησης της ζήτησης, οι επιχειρήσεις δεν αυξάνουν πλέον τις τιμές με ταχείς ρυθμούς για να διευρύνουν τα περιθώρια κέρδους τους και η αύξηση των μισθών επιβραδύνεται, όπως φαίνεται από την πιο αργή αύξηση του μοναδιαίου κόστους εργασίας και των μοναδιαίων κερδών. Καθώς αυτή η εικόνα θα γίνεται σαφέστερη τα επόμενα δύο τρίμηνα, οι υπεύθυνοι χάραξης πολιτικής θα πρέπει να γίνονται όλο και πιο σίγουροι για την άρση του νομισματικού περιορισμού.

Υποθέτουμε ότι η ΕΚΤ θα προβεί σε μειώσεις σε βήματα των 25 μ.β. έως ότου το επιτόκιο φτάσει το 2,5% τον Μάρτιο, σύμφωνα με την εκτίμησή μας για ουδέτερο επιτόκιο. Δεν υπάρχει μεγάλη ανάγκη για την ΕΚΤ να προβεί σε μεγαλύτερες κινήσεις, διότι οι προοπτικές δεν επιδεινώνονται με ταχείς ρυθμούς και δεν υπάρχει επί του παρόντος σημαντική πίεση στο χρηματοπιστωτικό σύστημα που να δικαιολογεί την αντίδραση της νομισματικής πολιτικής.

Και όπως δείχνουν τα πράγματα, δεν πιστεύουμε ότι η κεντρική τράπεζα θα χρειαστεί να μετακινήσει την πολιτική σε διευκολυντικό έδαφος μειώνοντας κάτω από το 2,5%, όπως προεξοφλείται σήμερα στην αγορά. Ενώ η αγορά εργασίας έχει χαλαρώσει τα τελευταία δύο χρόνια, εξακολουθεί να είναι σφιχτή με βάση τα προηγούμενα πρότυπα, οπότε δεν πιστεύουμε ότι υπάρχει μεγάλο κενό παραγωγής», καταλήγει η CE.

Διαβάστε ακόμη:

Commerzbank: Πουλά νέα ομόλογα ΑΤ1 ενώ η UniCredit «καραδοκεί» για εξαγορά

Politico: Ο πραγματικός στόχος του Ισραήλ είναι το Ιράν και η αναμόρφωση της Μέσης Ανατολής (tweets)

H Latsco υπέγραψε συμφωνία συνεργασίας με τη MAN PrimeServ

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα