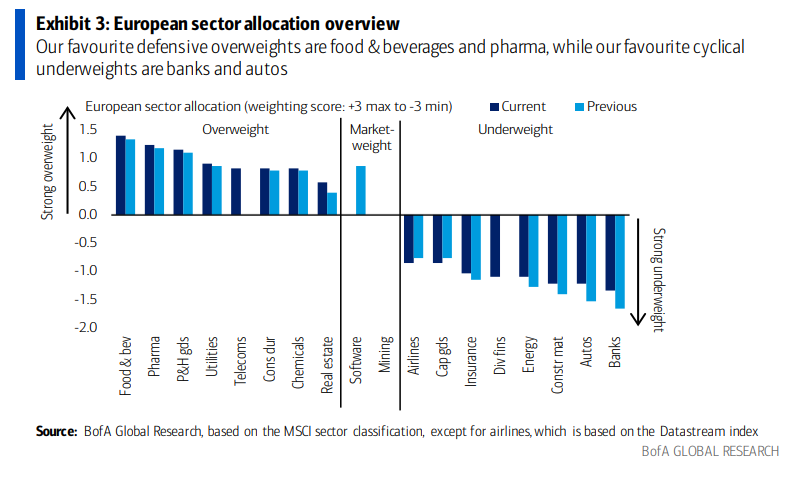

Η αμερικανική επενδυτική τράπεζα Bank of America παραμένει αρνητική για τις ευρωπαϊκές μετοχές και τις κυκλικές έναντι των αμυντικών των μετοχών. «Οι αγορές έχουν τιμολογήσει εξαιρετικά θετικά στοιχεία για την πορεία της οικονομίας, ασφάλιστρα κινδύνου κοντά σε ιστορικά χαμηλά, προσδοκίες για τα κέρδη ανά μετοχή κοντά σε ιστορικά υψηλά και μια σημαντική περικοπή των επιτοκίων», εξηγεί η BofA για να δικαιολογήσει την αρνητική της πρόταση.

«Τα παραπάνω, υποδεικνύουν ότι υπάρχει περιθώριο για μια σημαντική πτωτική κίνηση στις τιμές των μετοχών, αν τα μακροοικονομικά στοιχεία αρχίσουν να απογοητεύουν. Οι μακροοικονομικές υποθέσεις μας υποδηλώνουν σχεδόν 20% πτώση για τον ευρωπαϊκό δείκτη Stoxx 600 έως τις 390 μονάδες μέχρι τα μέσα του έτους, καθώς και περαιτέρω υποαπόδοση 10% ή και περισσότερο για τους κυκλικούς έναντι των αμυντικών τομέων της αγοράς μετοχών», υπογραμμίζει η ομάδα επενδυτικής στρατηγικής ευρωπαϊκών μετοχών της τράπεζας.

Οι αντίκτυποι της νομισματικής σύσφιξης δεν έχουν ακόμα παρέλθει. Η BofA εκτιμά ότι τα περιθώρια για την ανάπτυξη των οικονομιών της ζώνης του ευρώ και των ΗΠΑ θα απογοητεύσουν τις αγορές και θα είναι χαμηλότερα από τις προσδοκίες των αναλυτών για μια ‘ήπια προσγείωση’. «Αναμένουμε ότι ο πιστωτικός κύκλος θα είναι σημαντικό εμπόδιο στην ανάπτυξη τα επόμενα τρίμηνα, δεδομένου ότι η νομισματική πολιτική συνήθως επηρεάζει τον πιστωτικό κύκλο με καθυστέρηση περίπου 18 μηνών», εκτιμά η τράπεζα.

Την ίδια στιγμή, η BofA εξηγεί τα επιχειρήματα, όσων έχουν αντίθετη άποψη. «Η αντίθετη άποψη είναι ότι ο αντίκτυπος της νομισματικής σύσφιξης μπορεί να είναι ήδη πίσω μας. Με βάση αυτή την άποψη, οι επιπτώσεις από τις επιθετικές αυξήσεις των κεντρικών τραπεζών αντανακλώνται στην απότομη σύσφιξη των πιστωτικών συνθηκών στις ΗΠΑ και τη ζώνη του ευρώ στα μέσα του 2023, αλλά αυτό δεν οδήγησε σε κατάρρευση της ανάπτυξης, χάρη σε μια ισχυρή αντιστάθμιση από τη δημοσιονομική χαλάρωση των ΗΠΑ και τη μείωση των ανεκτέλεστων παραγγελιών των επιχειρήσεων», υπογραμμίζει η τράπεζα.

«Παρόλο που αυτοί οι παράγοντες στήριξης εξασθενούν τώρα, το επιχείρημα υποστηρίζει ότι η αντίσταση πρόκειται επίσης να εξανεμιστεί, καθώς οι κεντρικές τράπεζες μεταβαίνουν από τη σύσφιξη στη χαλάρωση της πολιτικής. Η ιστορία δείχνει ότι ο πλήρης αρνητικός αντίκτυπος της σύσφιξης της νομισματικής πολιτικής βρίσκεται ακόμη μπροστά μας. Η απότομη σύσφιξη των πιστωτικών συνθηκών πέρυσι ήρθε νωρίτερα από την τυπική χρονική υστέρηση μεταξύ της νομισματικής σύσφιξης και της αδυναμίας του πιστωτικού κύκλου. Πιστεύουμε ότι αυτό οφειλόταν σε εξωγενείς διαταραχές στον πιστωτικό κύκλο από την επιθετική δημοσιονομική σύσφιξη το 2022, η οποία επιβράδυνε την ανάπτυξη. Αν αυτό είναι σωστό, τότε οι πρόσφατες δειλές ενδείξεις βελτίωσης του πιστωτικού κύκλου θα πρέπει να θεωρηθούν ως εξασθένιση αυτών των αρνητικών σοκ, ενώ η πλήρης επίδραση της επιθετικής νομισματικής σύσφιξης δεν έχει γίνει ακόμη αισθητή με τις συνήθεις καθυστερήσεις. Ενώ, λοιπόν, οι πρόσφατες ενδείξεις βελτίωσης του πιστωτικού κύκλου έχουν τροφοδοτήσει την αισιόδοξη διάθεση της αγοράς, θεωρούμε ότι η ελπίδα για μια θετική στροφή του πιστωτικού κύκλου το πρώτο εξάμηνο του τρέχοντος έτους θα διαψευσθεί. Οι ενδείξεις ότι ο πιστωτικός κύκλος όντως αποσυνδέεται από το τι συμβαίνει συνήθως σε αυτές τις περιπτώσεις, θα αποτελούσε την πιο σοβαρή πρόκληση για τη δική μας πτωτική μακροοικονομική μας άποψη», καταλήγει η ΒοfA.

Διαβάστε ακόμη

ΥΠΕΝ: Αυστηρότερο πλαίσιο για τους κακοπληρωτές, μέτρα για την απελευθέρωση ηλεκτρικού χώρου

Kaspersky: Συμβουλές κυβερνοασφάλειας για ένα ευτυχισμένο νέο έτος

Ευρωζώνη: Συρρίκνωση της βιομηχανικής παραγωγής για τρίτο διαδοχικό μήνα τον Νοέμβριο

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.