Η Titan Cement έχει πολλά να επιδείξει, σχολιάζει σε σημείωμά της η Axia Research, που δίνει τιμή στόχο στα 53 ευρώ ανά μετοχή και σύσταση αγοράς. Όπως αναφέρει, το 33% των δραστηριοτήτων της που αντιπροσωπεύει τις ευρωπαϊκές δραστηριότητες έχει σταθερή ανάπτυξη, κυρίως λόγω της σταθερής ζήτησης από την Ελλάδα (μεσομακροπρόθεσμα), αλλά και των θετικών προοπτικών στις βαλκανικές χώρες στις οποίες δραστηριοποιείται ο Τιτάνας.

Από την άλλη πλευρά, το 60% περίπου των εργασιών αφορά την έκθεση στην ανατολική ακτή των ΗΠΑ, μια αναπτυσσόμενη αγορά, η οποία είναι υποεφοδιασμένη και αναμένεται να παραμείνει έτσι στο ορατό μέλλον. Βασικός καταλύτης για τον Τιτάνα είναι η απόφαση να εισαγάγει αυτές τις δραστηριότητες ξεχωριστά στις ΗΠΑ, εκμεταλλευόμενος την ελκυστικότητα της επιχειρηματικής πρότασης και τα υψηλότερα πολλαπλάσια αποτίμησης που απολαμβάνουν οι ομοειδείς εισηγμένες εταιρείες στις ΗΠΑ.

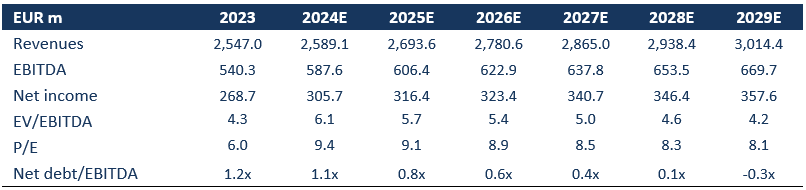

Στα τρέχοντα επίπεδα, η Titan Cement διαπραγματεύεται με P/E 2025F και EV/EBITDA 9,1x και 5,7x, ενώ οι εταιρείες τσιμέντου και υλικών στις ΗΠΑ διαπραγματεύονται με P/E 2025F και EV/EBITDA 25,0x και 13,8x.

Η ζήτηση στην Ελλάδα αναμένεται να παραμείνει ισχυρή για τα επόμενα χρόνια, δεδομένων των υψηλών αναγκών για κατασκευές στη χώρα μετά από σχεδόν 12 χρόνια ύφεσης. Η ζήτηση συνοδεύεται από υψηλότερα περιθώρια κέρδους σε σχέση με τις εξαγωγές, οπότε αναμένουμε αυξανόμενη κερδοφορία από τις ελληνικές δραστηριότητες τα επόμενα χρόνια, αναφέρει ο οίκος. Για τις ελληνικές δραστηριότητες αναμένουμε ετήσιο συντελεστή αύξησης (CAGR) για το 2024-2029 3,8% στα έσοδα και 4,5% στα EBITDA.

Όπως σημειώνουν οι αναλυτές της Axia, «καθοδηγούμενοι από τις θετικές προοπτικές ζήτησης, τις δυνατότητες αύξησης της κερδοφορίας και τον σταθερό ισολογισμό, ξεκινάμε την κάλυψη της Titan Cement με σύσταση αγοράς και τιμή-στόχο τα 53,00 ευρώ ανά μετοχή, δίνοντας περιθώριο ανόδου 36% από τα τρέχοντα επίπεδα τιμών».

Πιο αναλυτικά, ο οίκος εκτιμά ότι ότι η Titan Cement θα σημειώσει αύξηση των εσόδων κατά 1,7% σε ετήσια βάση το 2024 στα 2.589 εκατ. ευρώ, με τα EBITDA να αυξάνονται κατά 8,8% σε ετήσια βάση στα 587,6 εκατ. ευρώ και τα καθαρά κέρδη στα 305,7 εκατ. ευρώ κατά 13,8% υψηλότερα σε σχέση με το 2023. Για την περίοδο 2023-2029, προβλέπουμε ετήσιο συντελεστή αύξηση CAGR 3,6% για τα EBITDA και 4,8% για τα καθαρά έσοδα αντίστοιχα, λόγω της σταθερής ζήτησης και της τιμολόγησης.

Παρά τις αυξημένες δαπάνες τα τελευταία χρόνια ως απάντηση στις περιβαλλοντικές προκλήσεις του κλάδου και για να τοποθετηθεί καλύτερα για την επόμενη ημέρα, η μόχλευση της Τιτάν παραμένει χαμηλή, εκτιμώμενη σε 1,1x Net Debt-to-EBITDA για το 2024. Η ισχυρή αύξηση της κερδοφορίας και οι σχετικά περιορισμένες ανάγκες για επενδύσεις αναμένεται να οδηγήσουν τις ελεύθερες ταμειακές ροές σε υψηλότερα επίπεδα, επιτρέποντας επίσης στον όμιλο να διατηρήσει την υγιή μερισματική στρατηγική του με 12% CAGR αύξησης μερίσματος 2023-2029, σύμφωνα με τους υπολογισμούς της Αxia

Διαβάστε ακόμη

Η Intrum επιτυγχάνει συμφωνία με κατόχους ομολόγων για την υπαγωγή της στο κεφάλαιο 11

Ένστολοι: Τρεις αυξήσεις αποδοχών φέρνει το 2025

Σοκολάτα: Νέο πλήγμα στην παραγωγή – Σε τιμές ρεκόρ το κακάο (διαγράμματα)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα