Σε αναβάθμιση της τιμής στόχου του ΑΔΜΗΕ, σε 3,8 ευρώ από 3,2 ευρώ προηγουμένως, προχώρησε η Eurobank Equities, διατηρώντας τη σύσταση «buy» (αγορά) για τη μετοχή.

Σε σύγκριση με το κλείσιμο της 8ης Ιανουαρίου (2,71 ευρώ), το περιθώριο ανόδου του νέου target price καθορίζεται σε +40,5%. Λαμβάνοντας υπόψη την προσδοκώμενη μερισματική απόδοση της τάξης του 5,7%, η συνολική απόδοση υπολογίζεται σε 46,2%.

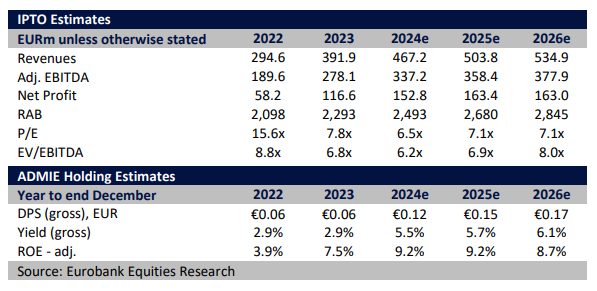

Ενσωματώνοντας τις εκτιμήσεις για τα μεγέθη της περιόδου 2024-2025, η Eurobank Equities αύξησε την τιμή στόχο σε τέτοιο επίπεδο, τοποθετώντας τη μετοχή σε τιμή που αποτελεί discount 6% σε σχέση με τη ρυθμιζόμενη βάση ενεργητικού (RAB) για το 2025.

Σύμφωνα με τους αναλυτές, ενδεικτικό της διαταραχής στην αποτίμηση που ενσωματώνεται στην τιμή της μετοχής είναι η επισήμανση ότι η αγορά όχι μόνο αγνοεί την αύξηση της RAB, αλλά φαίνεται επίσης να υπονοεί αρνητική διαφορά ROIC-WACC (απόδοση επενδεδυμένου κεφαλαίου προς μέσο σταθμισμένο κόστος κεφαλαίου) της τάξης των 5-10 μονάδων βάσης για τα επόμενα 5 χρόνια.

Η χρηματιστηριακή χαρακτηρίζει τον ΑΔΜΗΕ ως ένα «εκκολαπτόμενο» dividend play, καθώς αναμένει ότι η υψηλότερη κερδοφορία θα έχει ως αποτέλεσμα τον διπλασιασμό των πληρωμών μερισμάτων μετά το 2025 (0,12/0,15 ευρώ ανά μετοχή την περίοδο 2025-2026), που αντιστοιχεί σε μια ελκυστική απόδοση 5-6%.

Παράλληλα, οι αναλυτές εκτιμούν ότι η διψήφια αύξηση της RAB θα οδηγήσει σε μέση ετήσια άνοδο του EBITDA κατά 7% την περίοδο 2024-2026, γεγονός που οδηγεί σε αύξηση της λειτουργικής κερδοφορίας κατά 17% το 2025 (στα 358 εκατ. ευρώ).

Η μετοχή του ΑΔΜΗΕ αντικατοπτρίζει την ισχυρή δυναμική του σε λειτουργική βάση, σημειώνοντας ράλι 30% το 2023, ακολουθούμενη από την επιστροφή 19% το 2024, ξεπερνώντας τόσο την ελληνική μη χρηματοοικονομική βιομηχανία όσο και τους ομολόγους της στην ΕΕ.

Παρά την εντυπωσιακή αυτή επίδοση, ο ΑΔΜΗΕ εξακολουθεί να διαπραγματεύεται με discount 10% ως προς τη RAB του 2024 και πάνω από 20% ως προς τους ομοτίμους του στην ΕΕ, ωστόσο ο διαχειριστής ηγείται των φορέων εκμετάλλευσης δικτύων της ΕΕ όσον αφορά την αύξηση της RAB, με τις εκτιμήσεις της Eurobank Equities να υποδεικνύουν μέση ετήσια αύξηση 16% έως το 2026.

Διαβάστε ακόμη

Capital Economics: Θα συνεχίσει η περιφέρεια στην Ευρώπη να υπεραποδίδει; (γραφήματα)

Τα «έξυπνα» λιμάνια της Ελλάδας – Πώς αλλάζουν στο πλαίσιο της τέταρτης βιομηχανικής επανάστασης

Όμιλος Κοπελούζου στο Bloomberg: «Bλέπει» έναρξη της διασύνδεσης με την Αίγυπτο το 2030

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα