Ο Κανονισμός 2023/956 θεσπίζει Μηχανισμό Συνοριακής Προσαρμογής Άνθρακα (CBAM) και έχει ως στόχο την πρόληψη του κινδύνου διαρροής άνθρακα για ορισμένα είδη αγαθών που εισάγονται στην Ευρωπαϊκή Ένωση (Ε.Ε.) από Τρίτες Χώρες και περιέχουν υψηλής έντασης ενσωματωμένες εκπομπές Αερίων του Θερμοκηπίου (GHG). Το CBAM λειτουργεί συμπληρωματικά του Συστήματος Εμπορίας Δικαιωμάτων Εκπομπών (EU ETS) της Ε.Ε. και αντικαθιστά στοιχεία του υφιστάμενου συστήματος ώστε να αντικατοπτρίζει τον βαθμό στον οποίο τα δικαιώματα του EU ETS κατανέμονται δωρεάν. Οι παραπάνω μηχανισμοί εκπονούνται στο πλαίσιο εφαρμογής του διασυνδεδεμένου σετ προτάσεων Fit for 55 της Ε.Ε. για την καταπολέμηση της κλιματικής αλλαγής και συγκεκριμένα για τη μείωση των εκπομπών Αερίων του Θερμοκηπίου σε κοινοτικό επίπεδο κατά 55% έως το 2030 συγκριτικά με τα επίπεδα του 1990.

Επιλέξιμες Κατηγορίες Προϊόντων

Οι κατηγορίες προϊόντων που υπάγονται στο πεδίο εφαρμογής του Κανονισμού είναι αυτές που χαρακτηρίζονται ως υψηλής έντασης άνθρακα, και συγκεκριμένα:

Χρονοδιάγραμμα και Υποχρεώσεις

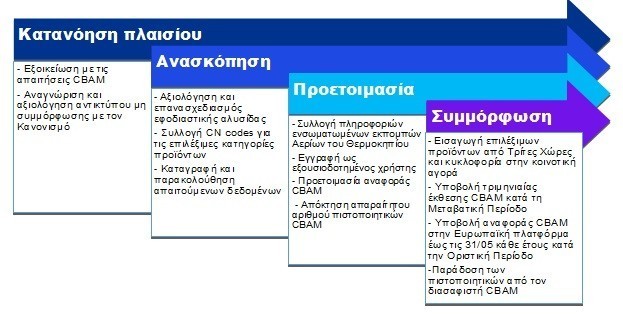

Αυτή τη χρονική στιγμή, ο Κανονισμός 2023/956 βρίσκεται σε ισχύ, διανύοντας τη Μεταβατική Περίοδο (10/2023 – 12/2025) κατά την οποία οι υπόχρεες εταιρείες οφείλουν να αναφέρουν πληροφορίες σχετικά με τις εισαγωγές προϊόντων που εμπίπτουν στις επιλέξιμες κατηγορίες, χωρίς ωστόσο να λαμβάνουν χώρα ακόμη οικονομικές κυρώσεις.

Οι πληροφορίες που οφείλουν να δημοσιοποιούν οι εισαγωγείς των αγαθών από Τρίτες Χώρες μέσω των υποβληθέντων τριμηναιών αναφορών CBAM περιλαμβάνουν:

- CN codes των εισαγόμενων αγαθών

- Ποσότητα εισαγόμενων αγαθών ανά είδος

- Άμεσες και έμμεσες ενσωματωμένες εκπομπές Αερίων του Θερμοκηπίου από τη διαδικασία παραγωγής των αγαθών

- Φόρος άνθρακα που υποβλήθηκε στην Τρίτη Χώρα (αν εφαρμόζεται)

Κατά την Οριστική Περίοδο (01/2026 και έπειτα), μόνο οι εγγεγραμμένοι διασαφιστές CBAM θα μπορούν να εισάγουν αγαθά που εμπίπτουν στις επιλέξιμες κατηγορίες προϊόντων, καθώς τα τελωνεία των κρατών μελών της Ε.Ε. θα επιβλέπουν την εισαγωγή και κυκλοφορία των συγκεκριμένων αγαθών εντός των κοινοτικών συνόρων. Επομένως, οι υπόχρεες εταιρείες θα δύνανται να δηλωθούν ως εγγεγραμμένοι διασαφιστές από την 01/01/2025 για να τους δοθεί η δυνατότητα εισαγωγής των αγαθών από Τρίτες Χώρες, με τη σχετική προϋπόθεση να γίνεται υποχρεωτική από 01/01/2026.

Επιπλέον, από 01/01/2026 οι υπόχρεες Εταιρείες οφείλουν να εξασφαλίσουν κατάλληλη ποσότητα δικαιωμάτων εκπομπών (πιστοποιητικά CBAM), η οποία θα αντιστοιχεί στη συνολική ποσότητα ενσωματωμένων εκπομπών GHG των εισαγόμενων αγαθών. Τα πιστοποιητικά CBAM πωλούνται από τα κράτη μέλη της Ε.Ε. σε κοινή κεντρική πλατφόρμα που διαχειρίζεται η Επιτροπή και παραδίδονται από τις υπόχρεες εταιρείες ετησίως έως τις 31/05, αρχής γενομένης από το 2027. Σε περίπτωση που το σύνολο των δικαιωμάτων εκπομπών δεν ισούται με τις αντίστοιχες ενσωματωμένες εκπομπές των εισαγόμενων αγαθών, τότε θα επιβάλλονται σχετικά πρόστιμα και κυρώσεις.

Στο πλαίσιο αυτό, οι ετήσιες αναφορές CBAM που θα υποβάλλονται έως και την 31/05 του επόμενου οικονομικού έτους θα πρέπει να περιλαμβάνουν:

- Άμεσες και έμμεσες ενσωματωμένες εκπομπές Αερίων του Θερμοκηπίου που περιλαμβάνονται στα εισαγόμενα αγαθά, καθώς και ο τρόπος υπολογισμού των συντελεστών εκπομπών (tn CO2 eq./ tonne προϊόντος).

- Επαλήθευση των πραγματικών συντελεστών εκπομπών για τις ενσωματωμένες εκπομπές GHG.

- Απόκτηση απαραίτητου αριθμού δικαιωμάτων εκπομπών μέσω πιστοποιητικών CBAM για την αντιστάθμιση των συνολικών ενσωματωμένων εκπομπών που σχετίζονται με τις εισαγόμενες ποσότητες προϊόντων για το προηγούμενο οικονομικό έτος. Η τιμή των πιστοποιητικών θα υπολογίζεται ανάλογα με τη μέση εβδομαδιαία τιμή δημοπρασίας των δικαιωμάτων του EU ETS, εκφρασμένη σε ευρώ ανά τόνο εκπεμπόμενων ισοδυνάμων τόνων διοξειδίου του άνθρακα (CO2).

Ποιες είναι οι αρμόδιες αρχές σε σχέση με το πλαίσιο CBAM;

Το Σώμα Δίωξης Οικονομικού Εγκλήματος έχει οριστεί ως αρμόδιο στην Ελλάδα για την ορθή εφαρμογή του πλαισίου CBAM, καθώς και για την επιβολή προστίμων σε περίπτωση μη συμμόρφωσης. Οι λόγοι επιβολής προστίμων αφορούν σε περιπτώσεις:

- Μη-έγκαιρης/εκπρόθεσμης ή ελλιπούς υποβολής αναφορών CBAM.

- Αδυναμίας παράδοσης πιστοποιητικών CBAM έως τις 31 Μαΐου κάθε έτους, στην Αρμόδια Αρχή.

Προετοιμασία για την Επόμενη Μέρα

Για τη διασφάλιση της ικανότητας συμμόρφωσης με τις απαιτήσεις του Κανονισμού 2023/956, οι υπόχρεες εταιρείες επιβάλλεται να εκμεταλλευτούν την Μεταβατική Περίοδο για την εξοικείωση με τις προδιαγραφές του CBAM, την απόκτηση γνώσης αναφορικά με την υποβολή των αναφορών και τον περιορισμό των διαταραχών στο επιχειρηματικό τους μοντέλο και την αλυσίδα αξίας τους.

Εξασφάλιση Συμμόρφωσης με την καθοδήγηση της KPMG

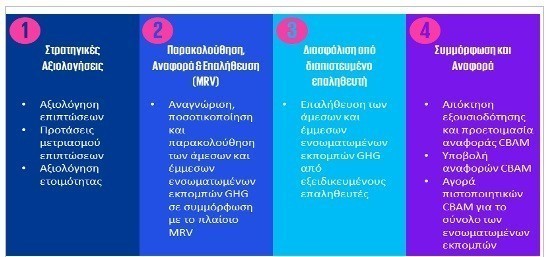

Η KPMG διαθέτει ένα παγκόσμιο δίκτυο ειδικών συνεργατών για να υποστηρίξει αποτελεσματικά τις εταιρείες να κατανοήσουν την εξέλιξη των κλιματικών πολιτικών και νομοθεσιών σε επίπεδο Ε.Ε. και να προσαρμόσουν και βελτιστοποιήσουν τις επιχειρηματικές στρατηγικές Βιώσιμης Ανάπτυξης σύμφωνα με το ταχύτατα μεταβαλλόμενο παγκόσμιο πλαίσιο. Σε συνεργασία με τους εξειδικευμένους συνεργάτες σε θέματα εμπορίου και τελωνείων, οι σύμβουλοι και ελεγκτές της KPMG σε θέματα ESG, βιωσιμότητας και σχετικών με φόρων άνθρακα δύνανται να σας υποστηρίξουν καταλυτικά στην αξιολόγηση της εφοδιαστικής σας αλυσίδας και στην αναγνώριση πιθανών κινδύνων που σχετίζονται με τη διαχείριση προϊόντων αυξημένης έντασης άνθρακα, στη διαμόρφωση στρατηγικών απανθρακοποίησης και μετριασμού των κλιματικών επιπτώσεων, στην επιθεώρηση των άμεσων και έμμεσων ενσωματωμένων εκπομπών των επιλέξιμων προϊόντων, και στην κατανόηση και βελτίωση του επιχειρηματικού μοντέλου της επιχείρησής σας, διασφαλίζοντας την κανονιστική συμμόρφωση και ελαχιστοποιώντας την έκθεση σε ρίσκα και κυρώσεις.

Στο πλαίσιο αυτό, η KPMG παρέχει τις ακόλουθες υπηρεσίες:

Επικοινωνήστε μαζί μας στο giliopoulos@kpmg.gr για να σας καθοδηγήσουμε και υποστηρίξουμε καταλλήλως αναφορικά με την προσαρμογή, συμμόρφωση και ικανοποίηση των υποχρεώσεων του Κανονισμού CBAM.

*Το άρθρο είναι των:

Γιώργου Ηλιόπουλου, Director, Advisory, KPMG στην Ελλάδα και Χρήστου Κρέστα, Partner, Tax, KPMG στην Ελλάδα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.