Η ανάγκη για ιδιωτική ασφάλιση θα συνεχίσει να αυξάνεται και το ίδιο ισχύει για το κόστος της ασφάλισης αυτής.

Την αναπόδραστη αυτή εξέλιξη καλούνται να αντιμετωπίσουν εκατομμύρια Ευρωπαίοι πολίτες, όπως εξηγεί στο newmoney η πρόεδρος της Ευρωπαϊκής Αρχής Ασφαλίσεων και Επαγγελματικών Συντάξεων (European Insurance and Occupational Pensions Authority, EIOPA), Petra Hielkema.

Η επικεφαλής του ευρωπαϊκού εποπτικού φορέα τονίζει ότι η κλιματική και δημογραφική κρίση καθιστούν αναπόφευκτες τις ανατιμήσεις στο κόστος της ιδιωτικής ασφάλισης, ωστόσο επισημαίνει ότι οι δημόσιοι φορείς πρέπει να λαμβάνουν μέτρα για να διασφαλίζουν ότι δεν υπάρχουν φαινόμενα αισχροκέρδειας.

Παράλληλα σημειώνει ότι οι αντιδράσεις που προκλήθηκαν στην Ελλάδα για τις ανατιμήσεις στα ασφάλιστρα υγείας δεν αποτελούν «ελληνικό φαινόμενο» αλλά μια πανευρωπαϊκή πραγματικότητα.

Στο σημερινό περιβάλλον της κρίσης του πληθωρισμού και του υψηλού κόστους ζωής, το κόστος της ασφάλισης αποτελεί σοβαρό λόγο ανησυχίας. Στην Ελλάδα πρόσφατα υπήρξε μια μεγάλη συζήτηση σχετικά με την εκτίναξη του κόστους της ασφάλισης υγείας. Υπάρχει τρόπος να περιοριστούν τα ασφάλιστρα στην ασφάλιση υγείας;

«Είναι αλήθεια ότι υπάρχει μια τέτοια συζήτηση όχι μόνο στην Ελλάδα, αλλά σε όλη την Ευρώπη» απαντά η Petra Hielkema. «Δεν είναι έκπληξη, γιατί είμαστε μια γηράσκουσα ήπειρος. Έχουμε περισσότερους ηλικιωμένους που χρειάζονται περίθαλψη και η περίθαλψη γίνεται όλο και πιο ακριβή λόγω του υψηλότερου κόστους ζωής και του πληθωρισμού.

Πρέπει να υπάρξει μια εποικοδομητική συζήτηση ανάμεσα στην κυβέρνηση, την κοινωνία, τους ασφαλιστές για το ποιος μπορεί να αντέξει οικονομικά τι, πώς μπορούμε να οργανώσουμε το αυξανόμενο κόστος των ασφαλιστών υγείας, ποιο κομμάτι μπορούν να αναλάβουν οι ιδιώτες και ποια μέρη μπορούν να ασφαλιστούν.

Και να δούμε πού, πράγματι, μπορεί να υπάρξει βοήθεια από την κυβέρνηση ή ίσως από τους αντασφαλιστές για να διασφαλιστεί η οικονομική προσιτότητα της υγειονομικής περίθαλψης.

Αυτό που θέλω να πω είναι ότι θα ήταν καλό οι κυβερνήσεις να οργανώσουν μια διαβούλευση για το πώς μπορούμε να διασφαλίσουμε ότι η υγειονομική περίθαλψη θα παραμείνει προσιτή για όλους όσους την χρειάζονται.»

Η «εύλογη αξία» και οι έλεγχοι για υπερτιμολογήσεις

Υπάρχει αντικειμενικός τρόπος για τον προσδιορισμό του κόστους της ασφάλισης;

«Αυτή είναι μια πολύ καλή ερώτηση. Εμείς, ως εποπτική αρχή στον τομέα των ασφαλίσεων, εργαζόμαστε καθημερινά πάνω σε αυτό που ονομάζουμε “εύλογη αξία”. Aυτό που λέμε είναι ότι η τιμή ενός ασφαλιστικού προϊόντος θα πρέπει να αντανακλά τους κινδύνους που ασφαλίζει ο πολίτης, τις υπηρεσίες που λαμβάνει και τα οφέλη που έχει- και τίποτα πέρα από αυτά. Αυτά είναι που πρέπει να χρεώνουν οι εταιρείες. Και αυτό που κάνουμε ήδη για ορισμένα προϊόντα είναι ότι τα εξετάζουμε λεπτομερώς σε ευρωπαϊκό επίπεδο και τα συγκρίνουμε και μεταξύ των κρατών μελών.

Επί του παρόντος το κάνουμε αυτό περισσότερο στον τομέα των προϊόντων αποταμίευσης, δηλαδή των συνταξιοδοτικών προϊόντων.

Όμως, θα μπορούσαμε να το κάνουμε αυτό στο μέλλον και για άλλα προϊόντα. Ταυτόχρονα, τα κράτη μέλη και οι εθνικές εποπτικές αρχές έχουν ρόλο στην αξιολόγηση του κατά πόσον ένα προϊόν που πωλείται προσφέρει πραγματικά αξία για τα χρήματά του ή είναι υπερτιμολογημένο. Υπάρχουν εργαλεία γι’ αυτό.

Οι ασφαλιστές, οι brokers και οι εποπτικές αρχές έχουν ευθύνη να αξιολογούν αν τα προϊόντα που παρέχονται καλύπτουν τη σχέση ποιότητας-τιμής.»

Οι κίνδυνοι αυξάνονται, το ίδιο και το κόστος

Δεν είναι, όμως, μόνο η υγειονομική κάλυψη. Στον τομέα των φυσικών καταστροφών, το κόστος των ζημιών που προκαλούνται στην Ευρωπαϊκή Ένωση έχει σχεδόν τριπλασιαστεί τα τελευταία χρόνια: από 18 δισεκατομμύρια ευρώ κατά μέσο όρο ετησίως τη δεκαετία 2010-2019 σε 44,5 δισεκατομμύρια ευρώ την περίοδο 2020-2024.

«Το ερώτημα για το αν θα αυξηθεί το κόστος είναι στην πραγματικότητα ερώτημα για το αν θα αυξηθούν οι κίνδυνοι» διευκρινίζει η Petra Hielkema.

«Νομίζω ότι όλοι βλέπουμε ότι οι κίνδυνοι αυξάνονται. Υπάρχουν περισσότερα ακραία καιρικά φαινόμενα και υπάρχουν περισσότερες ζημιές στην ΕΕ.

Έτσι, οι τιμές των ασφαλίσεων θα αυξηθούν επίσης. Είναι δύσκολο να πούμε πόσο, αλλά αυτό που βλέπουμε είναι ότι υπάρχει μια πραγματικά μεγάλη αύξηση των ζημιών τα τελευταία χρόνια.

Αν συνεχιστεί αυτή η τάση, τότε φυσικά η ασφάλιση θα γίνεται όλο και πιο ακριβή.

Όμως ορισμένες από τις απώλειες μπορούν να αποτραπούν. Αυτό σημαίνει μέτρα προσαρμογής και πρόληψης. Για παράδειγμα, υπάρχουν τρόποι προστασίας των σπιτιών από πυρκαγιές και πλημμύρες. Δεν μπορούμε να αποτρέψουμε τα πάντα, αλλά μπορούμε να κάνουμε περισσότερα σε ότι αφορά στην προσαρμογή και τον μετριασμό των επιπτώσεων. Σε κάποιες περιπτώσεις, ίσως πρέπει να αποφεύγουμε να χτίζουμε σε περιοχές που δεν είναι ασφαλείς. Έτσι μπορούμε από κοινού να προσπαθήσουμε να σταματήσουμε αυτή την τάση ακραίας αύξησης του κινδύνου και επομένως και της αύξησης των ασφαλίστρων.»

Υπάρχει πιθανότητα να δούμε περιοχές της Ευρώπης να κρίνονται υψηλού κινδύνου και να αποκλείονται από την ασφαλιστική κάλυψη, όπως συμβαίνει στην Καλιφόρνια;

«Αυτό που βλέπουμε σήμερα είναι ότι -μετά από κάποια ακραία γεγονότα- οι τιμές ανεβαίνουν, αλλά και κάποιοι κίνδυνοι αποκλείονται από την ασφαλιστική κάλυψη. Νομίζω ότι εφόσον τα ακραία φαινόμενα γίνονται πιο συχνά, θα υπάρξουν ορισμένοι κίνδυνοι ή ορισμένες περιοχές που θα είναι πολύ δύσκολο να πάρει κανείς ασφάλιση.

Δεν συμβαίνει μαζικά αυτή τη στιγμή, αλλά θα μπορούσε να συμβεί στο μέλλον.

Ταυτόχρονα, όμως είναι σημαντικό να εξετάσουμε το γεγονός ότι πολλά πράγματα δεν είναι σήμερα ασφαλισμένα.

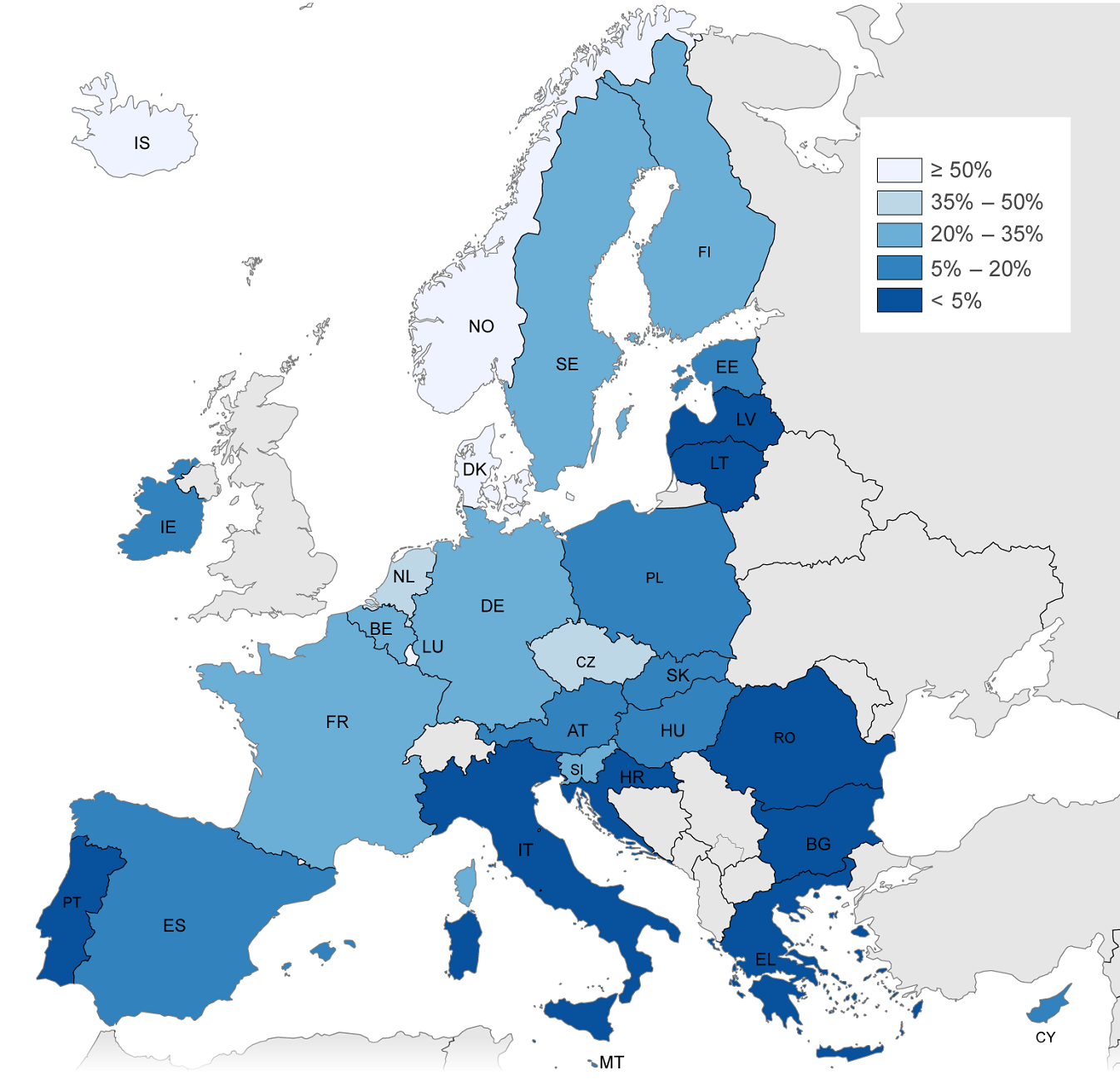

Στην Ευρώπη, κατά μέσο όρο, το 75% των ζημιών δεν είναι ασφαλισμένο.

Σε ορισμένες χώρες το 40% είναι ασφαλισμένο, αλλά σε άλλες χώρες το ποσοστό αυτό βρίσκεται κάτω από το 5%.»

Το «ασφαλιστικό κενό» της Ελλάδας

Η EIOPA και η ΕΚΤ έχουν καταθέσει προτάσεις για το πώς μπορεί να αυξηθεί το ποσοστό ασφαλιστικής κάλυψης στην ΕΕ, τονίζοντας τη σημασία που έχει η προστασία από τις φυσικές καταστροφές για το σύνολο μίας οικονομίας.

European supervisors are putting forward recommendations to the European Commission on the potential review of the #SFDR. ♻

We propose new #sustainability ‘categories’ for financial products, including in #insurance and #pensions. 🏷

Find out more 🔽https://t.co/uHsaBc1ef1 pic.twitter.com/c8DKztKUCR

— EIOPA 🇪🇺 (@eiopa_europa_eu) June 18, 2024

Η Ελλάδα, πάντως, βρίσκεται στην χαμηλότερη θέση σε ότι αφορά στην ιδιωτική ασφάλιση με το ποσοστό να φτάνει μόλις στο 4%.

(1980-2023, ποσοστά)

πηγή: ΕΚΤ

«Στην Ελλάδα έχετε ένα μεγάλο ασφαλιστικό κενό» σημειώνει η Petra Hielkema.

«Γενικά στην Ευρώπη, όχι ειδικά για την Ελλάδα, οι άνθρωποι συχνά βασίζονται στην κυβέρνηση για να διασφαλίσουν ότι αν συμβεί ένα καταστροφικό γεγονός και υποστούν απώλειες, θα λάβουν βοήθεια. Χαίρομαι που οι κυβερνήσεις μπορούν να βοηθήσουν όταν οι άνθρωποι βρίσκονται σε απελπιστική ανάγκη. Αλλά μπορούμε να το οργανώσουμε αυτό με καλύτερο τρόπο μαζί με τις κυβερνήσεις.

Η ανοικοδόμηση μετά από μια καταστροφή γίνεται ταχύτερα αν οι ασφαλιστές είναι εκεί για να την υποστηρίξουν, γεγονός που θα ωφελήσει επίσης την οικονομία, επειδή η αποκατάσταση θα γίνει πιο γρήγορα και η οικονομία «θα τρέξει».

Η ασφάλιση δεν αφορά μόνο στην καταβολή αποζημιώσεων, αλλά βοηθά στην αξιολόγηση του κινδύνου, στον μετριασμό του κινδύνου και στην οργάνωση των ενεργειών μετά από μια κρίση.»

Διαβάστε ακόμη

Μπαίνει τάξη στα κρυπτονομίσματα με φορολόγηση και αυστηρή εποπτεία

Τα ξενοδοχεία που οδεύουν προς το σφυρί το 2025 (pics)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα