Οι εκροές κεφαλαίων από την αργά αναπτυσσόμενη ιαπωνική οικονομία εντείνουν την υποτίμηση του γιεν.

Πολλοί αναλυτές του γιεν θεωρούν ότι η μεγάλη διαφορά επιτοκίων μεταξύ της χώρας και των ΗΠΑ εξηγεί την επίμονη αδυναμία του νομίσματος, ιδίως δεδομένης της πιθανής πληθωριστικής πολιτικής του εκλεγμένου προέδρου Ντόναλντ Τραμπ. Λιγότερο ορατές, αλλά εξίσου επιδραστικές, είναι οι εμπορικές και επενδυτικές ροές εντός και εκτός Ιαπωνίας.

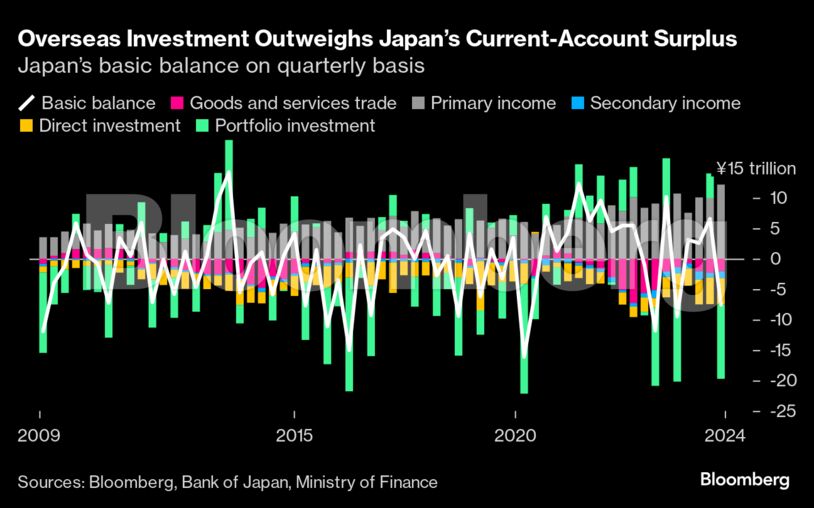

Η Ιαπωνία ανέφερε πλεόνασμα 8,97 τρισ. γιεν (57,5 δισ. δολαρίων) στο ισοζύγιο τρεχουσών συναλλαγών το γ’ τρίμηνο, αλλά αυτό αντισταθμίστηκε από τις εκροές άμεσων επενδύσεων και επενδύσεων χαρτοφυλακίου. Το νόμισμα της χώρας σημείωσε ράλι σε υψηλό 14 μηνών έναντι του δολαρίου τον Σεπτέμβριο, καθώς οι επενδυτές αποδέσμευσαν συναλλαγές που χρηματοδοτούνταν από γιεν, αλλά έκτοτε έχει αποδυναμωθεί περίπου 10% και πρόσφατα βρέθηκε στο χαμηλότερο επίπεδό του από τον Ιούλιο.

Εκτός από τις ροές χαρτοφυλακίου, τα στοιχεία αντικατοπτρίζουν επίσης τις άμεσες επενδύσεις – χρήματα που φέρνουν οι εταιρείες για επιχειρηματικούς σκοπούς στην Ιαπωνία, τα οποία είναι μεταξύ των χαμηλότερων από τις μεγάλες οικονομίες.

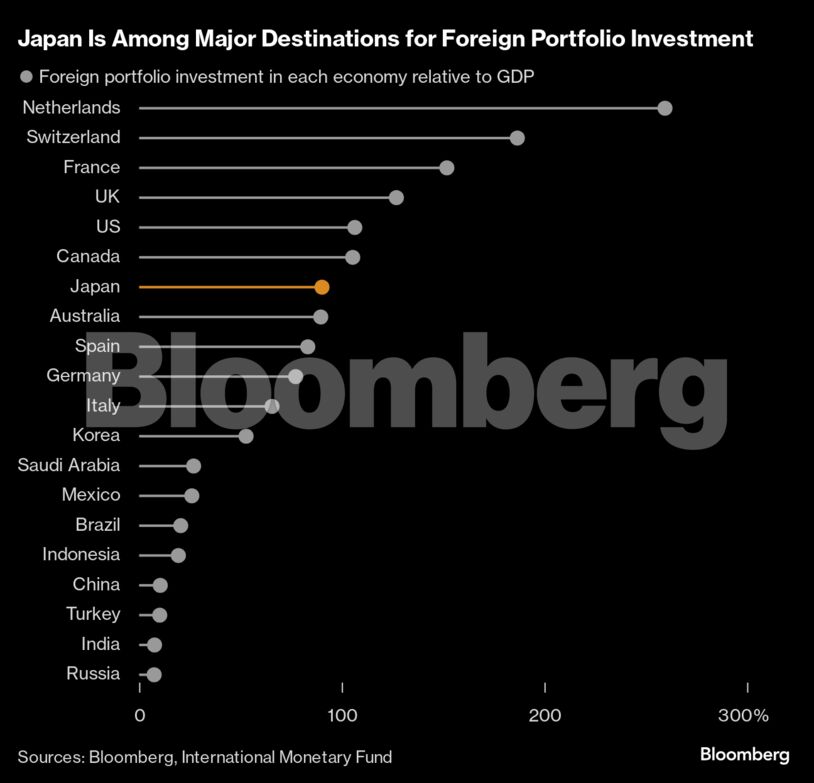

Οι ροές άμεσων επενδύσεων από την Ιαπωνία έχουν ξεπεράσει αυτές που εισέρχονται στη χώρα σχεδόν κάθε τρίμηνο από το 1996. Οι εκκρεμείς άμεσες ξένες επενδύσεις στη χώρα ανέρχονταν στο 8,3% του ακαθάριστου εγχώριου προϊόντος στα τέλη Ιουνίου, το χαμηλότερο μεταξύ των 20 μεγαλύτερων οικονομιών του κόσμου, σύμφωνα με ανάλυση του Bloomberg στοιχείων του Διεθνούς Νομισματικού Ταμείου. Το ποσοστό αυτό συγκρινόταν με το 99% στο Ηνωμένο Βασίλειο και το 57% στις ΗΠΑ.

Η δυνητική οικονομική ανάπτυξη της Ιαπωνίας παρέμεινε στάσιμη τις τελευταίες δύο δεκαετίες και διαμορφώθηκε στο 0,6% στην πιο πρόσφατη μέτρηση, σύμφωνα με τις εκτιμήσεις της κεντρικής τράπεζας, γεγονός που ενισχύει την υπόθεση της εμβάθυνσης των εκροών κεφαλαίων.

Η Ιαπωνία έχει προσελκύσει πολύ περισσότερες επενδύσεις με το ανεξόφλητο υπόλοιπο να ανέρχεται στο 90% του ΑΕΠ. Ωστόσο, οι περισσότερες από αυτές τις εισροές δεν οδηγούν σε ανατίμηση του γιεν, επειδή είναι αντισταθμισμένες νομισματικά, δήλωσε ο Χιροφούμι Σουζούκι, επικεφαλής στρατηγικός αναλυτής συναλλάγματος της Sumitomo Mitsui Banking Corp.. «Οι περισσότερες από αυτές τις εισροές είναι επίσης κερδοσκοπικές και η ζήτηση για μακροπρόθεσμες τοποθετήσεις δεν αυξάνεται».

Με τα επιτόκια της χώρας να παραμένουν πολύ χαμηλότερα από εκείνα άλλων οικονομιών, η αντιστάθμιση έναντι ενός ασθενέστερου γιεν αποφέρει θετικές αποδόσεις για τους επενδυτές στο εξωτερικό, εκτός εάν το νόμισμα ενισχυθεί σημαντικά για να αντισταθμίσει τις διαφορές των επιτοκίων.

«Οι ελάχιστες εγχώριες επενδυτικές ευκαιρίες σημαίνουν ότι τα περισσότερα μερίσματα και οι πληρωμές εξαγοράς στο εξωτερικό επανεπενδύονται», δήλωσε ο Χιντέκι Σιμπάτα της Tokai Tokyo.

Διαβάστε ακόμη

Πώς θα δομήσουν οι τράπεζες την προσφορά χορηγήσεων το 2025

Ξεκινά το Gigabit Voucher που δίνει 200 ευρώ για Internet έως 1 Gbps

Τα τρία SOS που κλειδώνουν για τους συνταξιούχους

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα