Οι ανησυχίες για τον πληθωρισμό επανέρχονται στο προσκήνιο, εγείροντας ερωτήματα σχετικά με το πότε η Ευρωπαϊκή Κεντρική Τράπεζα μπορεί να χρειαστεί να διακόψει ή να σταματήσει τις μειώσεις των επιτοκίων την άνοιξη, σύμφωνα με έρευνα του Bloomberg.

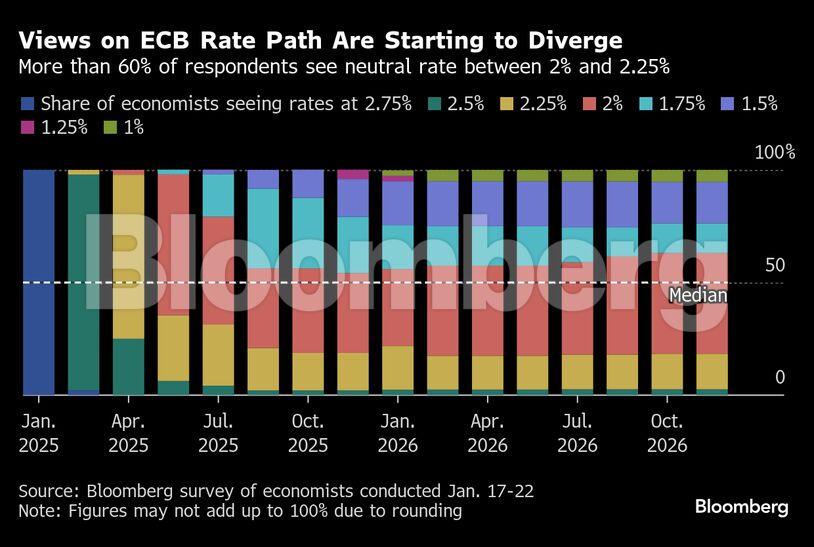

Το βασικό σενάριο για τέσσερις μειώσεις κατά 25 μονάδες βάσης έκαστη μέσα στο 2025 παραμένει σε ισχύ, με τους ερωτηθέντες να ευθυγραμμίζονται για περικοπές στη συνεδρίαση της επόμενης εβδομάδας και το Μάρτιο. Τον Απρίλιο, όμως, οι απόψεις αρχίζουν να αποκλίνουν, αφήνοντας τις προβλέψεις για το τέλος του έτους για το επιτόκιο καταθέσεων – που τώρα βρίσκεται στο 3% – μεταξύ 1,25% και 2,5%.

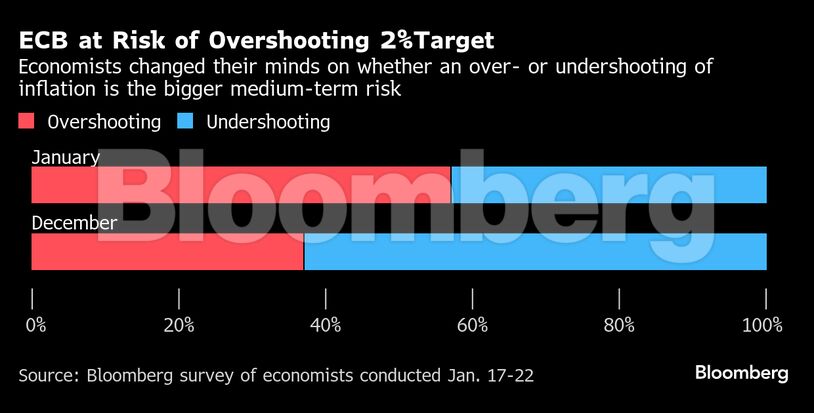

Ο ανθεκτικός πληθωρισμός στον τομέα των υπηρεσιών, η ακόμη εύρωστη αγορά εργασίας και οι απειλές για έναν εμπορικό πόλεμο έχουν πείσει την πλειονότητα των αναλυτών ότι ο κίνδυνος υπέρβασης του στόχου του 2% για τον πληθωρισμό μεσοπρόθεσμα υπερτερεί πλέον του κινδύνου μείωσης υπό του στόχου. Ταυτόχρονα, ανησυχούν ότι η οικονομική ανάπτυξη μπορεί να απογοητεύσει φέτος και του χρόνου.

Οι υπεύθυνοι χάραξης πολιτικής δεν αλλάζουν ακόμη πορεία, επαναλαμβάνοντας αυτή την εβδομάδα στο Νταβός ότι θα υπάρξουν και άλλες μειώσεις επιτοκίων, με τον πληθωρισμό να αναμένεται να κυμανθεί στο 2% τους επόμενους μήνες και τον πρόεδρο των ΗΠΑ Ντόναλντ Τραμπ να μην έχει εξαπολύσει ακόμη κάτι ιδιαίτερα δυσάρεστο στην Ευρώπη. Η προσέγγισή τους είναι απίθανο να αλλάξει πολύ μέχρι να αφομοιώσουν τις τριμηνιαίες προβλέψεις του Μαρτίου, οι οποίες θα αντανακλούν τη νέα κατεύθυνση της οικονομικής πολιτικής των ΗΠΑ.

«Οι αποφάσεις του Ιανουαρίου και του Μαρτίου είναι ουσιαστικά τελειωμένη υπόθεση», δήλωσε ο Πίετ Κρίστιανσεν, επικεφαλής στρατηγικός αναλυτής της Danske Bank. «Μόλις έρθουμε πιο κοντά στo oυδέτερο επιτόκιο, θα ξεκινήσει μια ευρύτερη συζήτηση. Επικεντρωνόμαστε στη συνεδρίαση του Απριλίου που θα είναι το «πεδίο της μάχης».

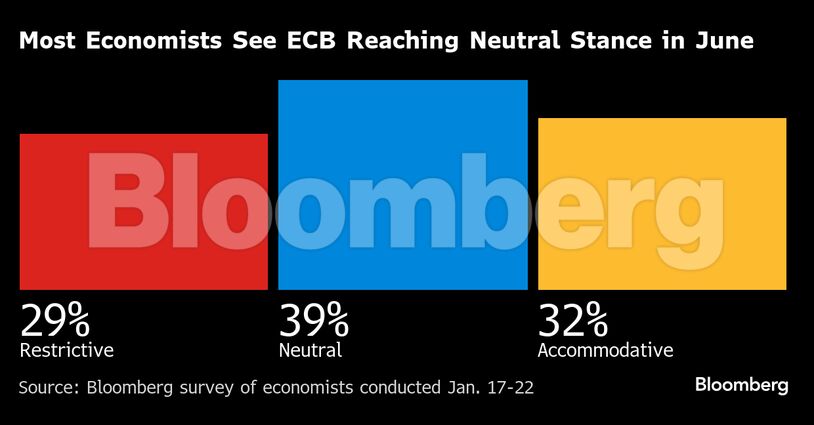

Περίπου το 71% των ερωτηθέντων τοποθετεί το επίπεδο αυτό, το οποίο ούτε περιορίζει ούτε τονώνει τη ζήτηση, στο 2% έως 2,25%. Οι περισσότεροι, αν και όχι η πλειοψηφία, βλέπουν ότι θα επιτευχθεί τον Ιούνιο.

Στο 2%, η διάμεση πρόβλεψη των οικονομολόγων για τον μήνα αυτό βρίσκεται στο κατώτερο άκρο του ουδέτερου εύρους. Οι αγορές τιμολογούν επί του παρόντος τρεις μειώσεις έως τότε και μια τέταρτη έως τον Δεκέμβριο.

Σύμφωνα με τον αναλυτή του Bloomberg Economics, Ντέιβιντ Πάουελ, «η άποψή μας είναι ότι η ΕΚΤ θα μειώσει τα επιτόκια κατά 100 μονάδες βάσης συνολικά φέτος. Ωστόσο, ο ρυθμός της χαλάρωσης θα αλλάξει πιθανώς σε τριμηνιαίες κινήσεις μετά τον Μάρτιο από back-to-back προσαρμογές».

Με τις οικονομικές προοπτικές της ευρωζώνης να είναι ασαφείς ακόμη και πριν από τις εμπορικές διαταραχές που μπορεί να προκαλέσει ο Τραμπ, τα δύο τρίτα των ερωτηθέντων δεν βλέπουν την ΕΚΤ να προσφέρει περισσότερες οδηγίες σχετικά με το πού σκοπεύει να οδηγήσει το κόστος δανεισμού.

«Η μεγαλύτερη πρόκληση για την ΕΚΤ είναι ότι λαμβάνει πλέον πολιτικές αποφάσεις στη σκιά του Τραμπ, ο οποίος μπορεί να αλλάξει τα θεμελιώδη μεγέθη με μια κίνηση της πένας», δήλωσε ο Κλάους Βίστεσεν, επικεφαλής οικονομολόγος της Pantheon Macroeconomics για την ευρωζώνη.

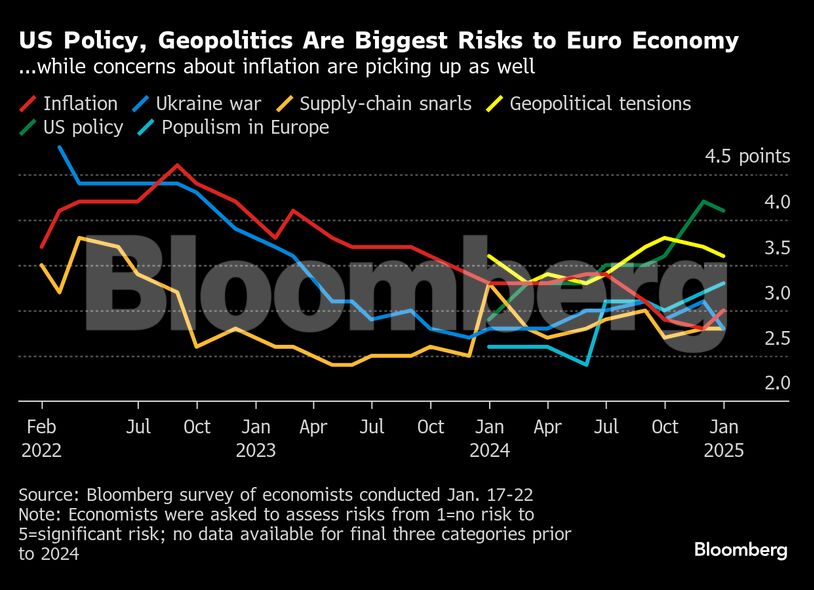

Πράγματι, οι ερωτηθέντες θεωρούν ότι η πολιτική των ΗΠΑ αποτελεί την πιο σοβαρή απειλή για την ανάπτυξη στο μπλοκ των 20 χωρών. Ενώ η πλειοψηφία πιστεύει ότι δεν θα έχει μεγάλο αντίκτυπο στις πιέσεις των τιμών στην περιοχή, περισσότεροι ανησυχούν για τους ανοδικούς κινδύνους – φόβο που εξέφρασε ο πρώην επικεφαλής της ελβετικής κεντρικής τράπεζας Φίλιπ Χίλντεμπραντ στο Παγκόσμιο Οικονομικό Φόρουμ.

«Δεν αναμένουμε ότι η ΕΚΤ θα φτάσει τόσο μακριά σε πρόσθετες μειώσεις επιτοκίων όσο τιμολογούν σήμερα οι αγορές», δήλωσε ο Ντένις Σεν της Scope Ratings. Επιπλέον, «οι διαταραχές της αλυσίδας εφοδιασμού ενδέχεται να επηρεάσουν τις προσδοκίες για τον πληθωρισμό, καθώς οι εμπορικές συγκρούσεις και η αποπαγκοσμιοποίηση θα μπορούσαν να διαρκέσουν για μεγαλύτερο χρονικό διάστημα, γεγονός που συνηγορεί υπέρ της επιφυλακτικότητας», είπε.

Η πρόεδρος Κριστίν Λαγκάρντ είναι πεπεισμένη ότι ο πληθωρισμός θα φτάσει το 2% φέτος, όπως έχει προγραμματιστεί – παρά την ελαφρά άνοδο τον Δεκέμβριο και το γεγονός ότι οι τιμές των υπηρεσιών εξακολουθούν να αυξάνονται.

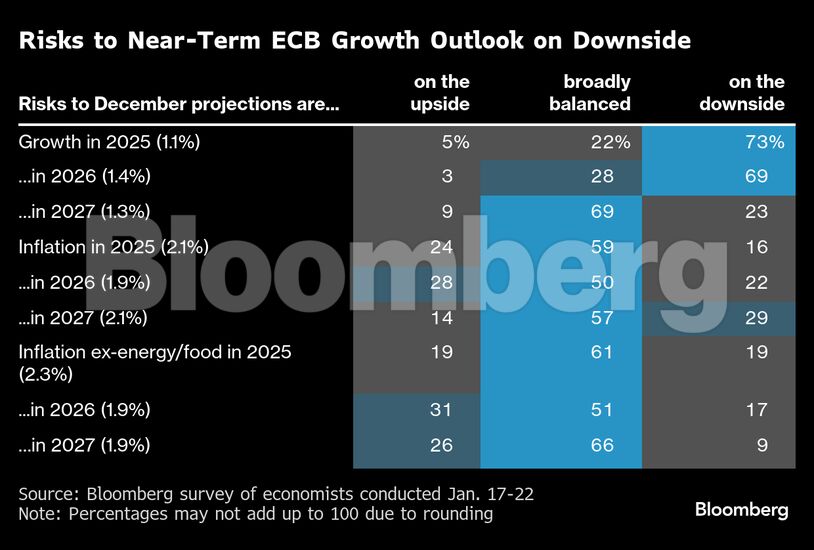

Οι αναλυτές εκτιμούν ότι οι κίνδυνοι για τις προοπτικές της ΕΚΤ όσον αφορά τον πληθωρισμό είναι σε γενικές γραμμές ισορροπημένοι, ενώ για την οικονομία επικρατούν πτωτικοί κίνδυνοι φέτος και το επόμενο έτος.

«Οι ασθενέστεροι ρυθμοί ανάπτυξης και η αυξανόμενη εμπιστοσύνη ότι ο πληθωρισμός θα παραμείνει εντός του στόχου μεσοπρόθεσμα θα θέσουν το ερώτημα κατά πόσον μια πιο επεκτατική νομισματική πολιτική θα ήταν κατάλληλη για την τόνωση της ανάπτυξης», δήλωσε η Ουλρίκε Κάστενς, ανώτερη οικονομολόγος της DWS International.

Η πλειονότητα των ερωτηθέντων στην έρευνα δεν αναμένει ότι το ευρώ θα πέσει υπό της απόλυτης ισοτιμίας με το δολάριο – μια προοπτική που έχει κρατήσει τους παρατηρητές της ΕΚΤ σε εγρήγορση μετά την απότομη πτώση του ενιαίου νομίσματος από τα τέλη Σεπτεμβρίου. Οι περισσότεροι οικονομολόγοι βλέπουν το ευρώ να κλείνει το έτος στα 1,05 δολάρια, με τις εκτιμήσεις να κυμαίνονται από 0,98 έως 1,10 δολάρια.

«Η ΕΚΤ θα είναι λίγο-πολύ στον αυτόματο πιλότο μέχρι τον Μάρτιο», δήλωσε ο Φάμπιο Μπαλμπόνι της HSBC. «Μετά από αυτό, οι προοπτικές θα εξαρτηθούν από την αντιστάθμιση ανάπτυξης/πληθωρισμού, καθώς και από την ταχύτητα μετάδοσης της νομισματικής πολιτικής» – και αυτό «θα μπορούσε να προκαλέσει μια έντονη συζήτηση».

Διαβάστε ακόμη

Τα δυνατά και αδύνατα σημεία στα αποτελέσματα των τραπεζών (διάγραμμα)