Οι μειώσεις των επιτοκίων σε Ευρώπη και ΗΠΑ επηρεάζουν την αγορά συναλλάγματος, με το μεγάλο ερώτημα να είναι πώς θα εξελιχθεί η πορεία του δολαρίου και η ισοτιμία του με το ευρώ σε μια περίοδο που οι γεωπολιτικές εντάσεις αναδεικνύουν και τη δύναμη του δολαρίου ως οικονομικού υπερόπλου.

Το ευρώ βρίσκεται σε μακροχρόνια καθοδική τάση, από το 1,6 που είχε φτάσει η τιμή του σε δολάρια το 2008, τώρα κινείται στο επίπεδο του 1,09 και η πρόβλεψη είναι ότι η πτωτική τάση θα συνεχιστεί, φτάνοντας ίσως στο 1 προς 1 με το δολάριο ή ακόμα χαμηλότερα.

Βραχυχρόνια, το κοινό ευρωπαϊκό νόμισμα βρίσκεται σε τροχιά τρίτης συνεχόμενης εβδομαδιαίας πτώσης, καθώς η ΕΚΤ λόγω της στασιμότητας της ευρωπαϊκής οικονομίας μείωσε τα επιτόκια στο 3,25%, ενώ ενισχύθηκαν οι προσδοκίες για ταχύτερη αποκλιμάκωση επιτοκίων, με μειώσεις 0,25 της μονάδας σε κάθε συνεδρίαση. Κάτι τέτοιο θα οδηγήσει το βασικό επιτόκιο της ΕΚΤ στο επίπεδο του 2-2,5% μέχρι τα μέσα του 2025.

Αντίθετα, οι προσδοκίες για την καλή πορεία της οικονομίας των ΗΠΑ φρενάρουν το ρυθμό αποκλιμάκωσης των επιτοκίων του δολαρίου και από τη ζώνη των 4,75%-5% που βρίσκονται σήμερα, μετά τη μείωση κατά μισή μονάδα προ μηνός, εκτιμάται ότι θα βρίσκονται στο 3%-3,25% στα τέλη του 2025.

H TIMH TOY ΕΥΡΩ ΣΕ ΔΟΛΑΡΙΑ ΤΑ ΤΕΛΕΥΤΑΙΑ 20 ΧΡΟΝΙΑ

Το υπερόπλο των ΗΠΑ

Το ζήτημα δεν απασχολεί μόνο traders, επενδυτές και συναλλασόμενους σε όλο τον κόσμο, που διεξάγουν το μεγαλύτερο μέρος των αγοραπωλησιών τους σε δολάρια, αλλά έχει και γεωπολιτική σημασία, καθώς το αμερικανικό νόμισμα είναι το παγκόσμιο αποθεματικό νόμισμα και δίνει στις ΗΠΑ ένα σημαντικό πλεονέκτημα στη διεθνή σκηνή.

Είναι ενδεικτικό ότι οι χώρες BRICS, η Βραζιλία, η Ρωσία, η Ινδία, η Κίνα και η Νότια Αφρική επιδιώκουν τη δημιουργία ενός εναλλακτικού διεθνούς συστήματος πληρωμών για να μειώσουν την εξάρτηση από το δολάριο ΗΠΑ και τα υφιστάμενα συστήματα διεθνών συναλλαγών όπως το SWIFT. Η πρωτοβουλία αυτή καθοδηγείται από την επιθυμία για μεγαλύτερη οικονομική αυτονομία, ιδίως υπό το πρίσμα των γεωπολιτικών εντάσεων και των οικονομικών κυρώσεων.

Από τη στιγμή που η Δύση πάγωσε διαθέσιμα της Ρωσίας αξίας εκατοντάδων δισεκατομμυρίων δολαρίων ανά τον κόσμο, μετά την εισβολή στην Ουκρανία, και με την αντιπαλότητα των ΗΠΑ με την Κίνα διαρκώς να εντείνεται, οι χώρες του λεγόμενου «παγκόσμιου Νότου» εξετάζουν εναλλακτικές, καθώς φοβούνται ότι ο κόσμος χωρίζεται σε δύο στρατόπεδα και κάποια στιγμή θα έρθει και η σειρά τους να υποστούν κυρώσεις.

Εάν η ομοσπονδιακή τράπεζα των ΗΠΑ «κόψει» μια χώρα ή μια εταιρεία από τη δυνατότητα να κάνει swap και άλλες συναλλαγές με δολάρια, τότε το θύμα στην ουσία κόβεται από τις διεθνείς συναλλαγές.

Το δολάριο ΗΠΑ παραμένει το κυρίαρχο νόμισμα στον κόσμο, αντιπροσωπεύοντας περίπου το 58% των παγκόσμιων συναλλαγματικών αποθεμάτων.

Το ευρώ είναι το δεύτερο πιο διαδεδομένο αποθεματικό νόμισμα, αντιπροσωπεύοντας περίπου το 20% των παγκόσμιων αποθεματικών, αλλά παρά τις αρχικές φιλοδοξίες να ανταγωνιστεί το δολάριο και το «καλό ξεκίνημα» που είχε όταν δημιουργήθηκε, δεν κατάφερε να αναδειχθεί σε αξιόπιστη εναλλακτική στο δολάριο.

Αμέσως μετά τη δημιουργία του, το ευρώ πήρε μερίδιο στις διεθνείς συναλλαγές ίσο με εκείνο που είχαν τα αντίστοιχα ευρωπαϊκά νομίσματα που καταργήθηκαν και αμέσως ήρθε στη δεύτερη θέση παγκοσμίως, την οποία μέχρι τότε κατείχε το γερμανικό μάρκο.

Στη συνέχεια, το μερίδιο του ευρώ στα διεθνή αποθέματα αυξήθηκε από 23,65% το 2002 σε ένα μέγιστο 27,66% το 2009, πριν μειωθεί λόγω της ευρωπαϊκής κρίσης χρέους.

Το ενδεχόμενο το ευρώ να γίνει το πρώτο διεθνές αποθεματικό νόμισμα είχε συζητηθεί ευρέως πριν από το 2009. Ο πρώην πρόεδρος της Ομοσπονδιακής Τράπεζας των ΗΠΑ Άλαν Γκρίνσπαν είχε εκφράσει το 2007 τη γνώμη ότι το ευρώ θα μπορούσε πράγματι να αντικαταστήσει το δολάριο ΗΠΑ ως το κύριο αποθεματικό νόμισμα του κόσμου ή να γίνει ένα εξίσου σημαντικό αποθεματικό νόμισμα.

Ωστόσο, η αξιοπιστία του ευρώ κλονίστηκε με την ευρωπαϊκή κρίση χρέους και δεν κατάφερε να εκτοπίσει το δολάριο των ΗΠΑ ως κύριο αποθεματικό νόμισμα, αντίθετα δεν επανήλθε στα επίπεδα που είχε κατακτήσει πριν ξεσπάσει η κρίση.

Σήμερα, είναι φανερό ότι οι πρόσφατες διαπιστώσεις της έκθεσης Ντράγκι για τις αδυναμίες της ευρωζώνης και την «υπαρξιακή» κρίση που περνάει η Ευρώπη δεν βοηθούν καθόλου το νόμισμα.

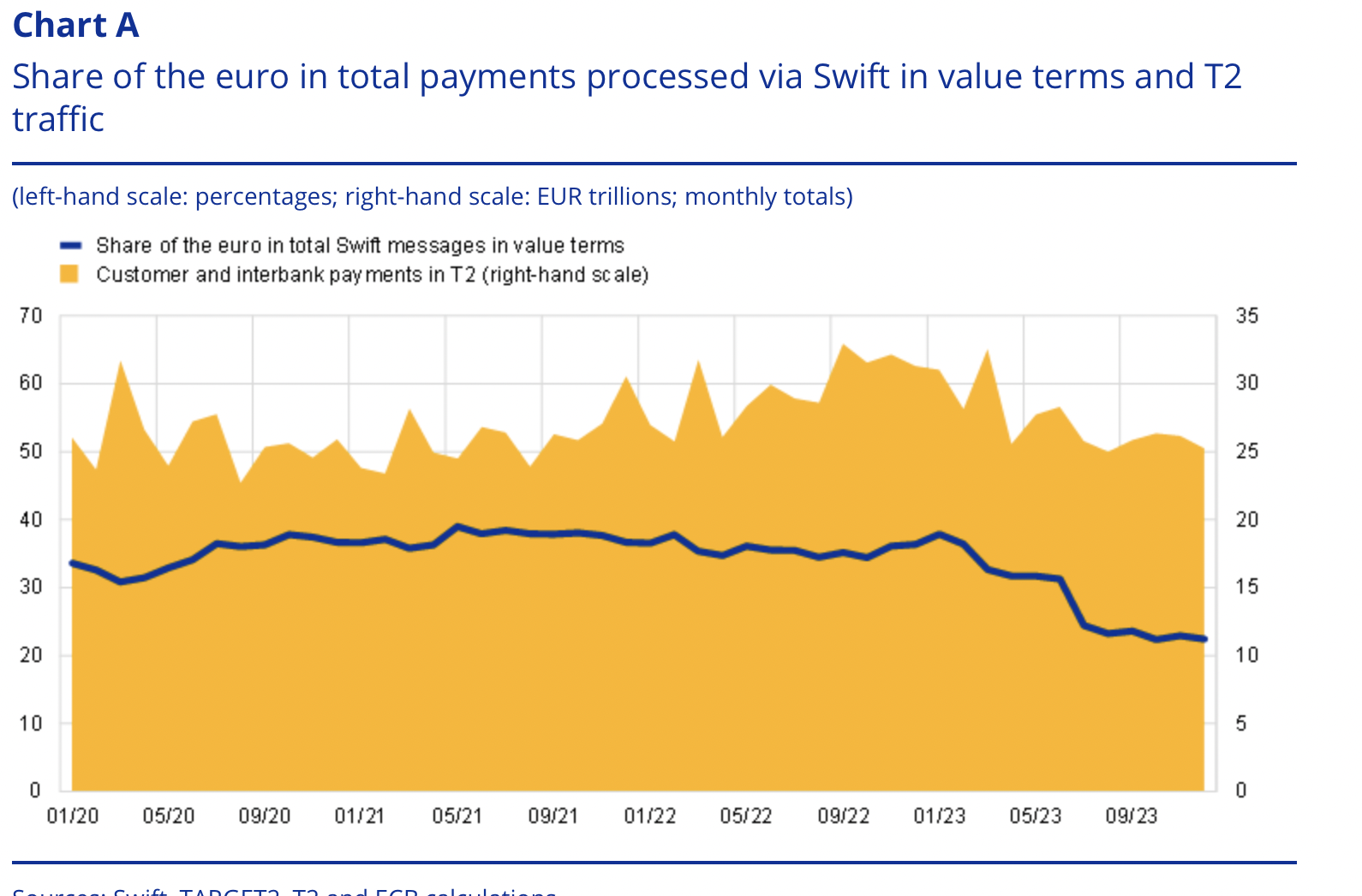

ΜΕΡΙΔΙΟ ΤΟΥ ΕΥΡΩ ΣΤΙΣ ΠΑΓΚΟΣΜΙΕΣ ΠΛΗΡΩΜΕΣ ΠΟΥ ΓΊΝΟΝΤΑΙ ΜΕΣΩ SWIFT

Το ενδιαφέρον είναι ότι η προσπάθεια των χωρών BRICS να δημιουργήσουν τα δικά τους συστήματα, είναι μεν πολύ δύσκολο να πετύχουν με τα σημερινά δεδομένα, αλλά ίσως τελικά να πλήξουν περισσότερο το ευρώ, παρά το δολάριο.

Και τούτο διότι η «επιτυχία» του ευρώ στα πρώτα βήματά του ήταν η χρήση του κυρίως από τη Ρωσία, τις χώρες της πρώην Ανατολικής Ευρώπης αλλά και από άλλες αναπτυσσόμενες τότε χώρες, οι οποίες είδαν τότε στο κοινό νόμισμα μια εναλλακτική στο αμερικανικό.

Το εγχείρημα των BRICS μοιάζει αρκετά δύσκολο, καθώς το αμερικανικό δολάριο έχει ορισμένα ασυναγώνιστα πλεονεκτήματα, όπως την διεθνή αναγνώριση και το καθεστώς του «καταφυγίου ασφαλείας», την πλήρη ελευθερία κίνησης κεφαλαίων από τον εκδότη του (εκτός βεβαίως από τις περιπτώσεις κυρώσεων) μια ισχυρή οικονομία και μια διεθνώς ανταγωνιστική κεφαλαιαγορά και, βέβαια, την στρατιωτική ισχύ των ΗΠΑ η οποία στηρίζει όλα τα υπόλοιπα.

Η Κίνα είναι αυτή τη στιγμή η αναδυόμενη δύναμη, αλλά δεν υπάρχει ελευθερία κίνησης στα κεφάλαια με το νόμισμά της, –το γιουάν, που παραδοσιακά ήταν «δεμένο» με το δολάριο– καθώς υπάρχουν capital controls, επομένως το εγχείρημα ενός διεθνούς νομίσματος με βάση και το γιουάν φαίνεται εξαρχής δύσκολο. Εάν κάποια στιγμή στο μέλλον η Κίνα αναδειχθεί σε παγκόσμια ηγεμονική δύναμη, αυτό πιθανώς θα φέρει και την απελευθέρωση της κίνησης κεφαλαίων ή, αντιστρόφως, το άνοιγμα της κινεζικής αγοράς κεφαλαίων θα μπορούσε να βοηθήσει την ανάδειξη του νομίσματός της σε διεθνές αποθεματικό μέσο και προτιμώμενο νόμισμα συναλλαγών.

Προς το παρόν, όμως, ακόμα και μεγάλα ονόματα διεθνών επενδυτών που πιστεύουν στην άνοδο της Κίνας, όπως ο Ray Dalio ή ο Τζιμ Ρότζερς, παλιός συνεργάτης του Τζωρτζ Σόρος, έχει δηλώσει ότι στρέφει τις επενδύσεις του στην Κίνα και σε χώρες όπως το Ουζμπεκιστάν (επειδή οι δυτικές αγορές έχουν ανέβει πολύ), αλλά τα λεφτά του τα έχει σε δολάρια.

Το μερίδιο του κινεζικού γιουάν περιορίζεται σε 1,23% των παγκόσμιων αποθεμάτων και σε 4,69% των παγκόσμιων συναλλαγών, σύμφωνα με τα στοιχεία του Atlantic Council.

Όσο για το ευρώ, τα προβλήματα της οικονομίας, η διαρκής υποβάθμιση του παραγωγικού ιστού, αλλά και η έλλειψη ισχυρής αμυντικής υποδομής, προοιωνίζονται μάλλον μικρότερα μερίδια στην κούρσα για την επικράτηση στο διεθνές νομισματικό σύστημα.

Η τελευταία έκθεση του διεθνούς συστήματος πληρωμών SWIFT έδειξε ότι τον Μάρτιο του 2024, το δολάριο βελτίωσε τη θέση του, αντιπροσωπεύοντας το 47,37% της συνολικής αξίας όλων των συναλλαγών, ενώ το ευρώ υποχώρησε σε ιστορικά χαμηλό 21,93%. Συγκριτικά, το κινεζικό γιουάν παρέμεινε στην τέταρτη θέση με 4,69% του συνόλου των συναλλαγών, έχοντας μετακινηθεί από την πέμπτη θέση πριν από έξι μήνες. Εξακολουθούσε να βρίσκεται πίσω από τη βρετανική λίρα με 6,57%, αλλά μπροστά από το ιαπωνικό γεν με 4,13%.

ΜΕΡΙΔΙΟ ΝΟΜΙΣΜΑΤΩΝ ΣΕ ΑΠΟΘΕΜΑΤΑ ΚΑΙ ΣΥΝΑΛΛΑΓΕΣ ΠΑΓΚΟΣΜΙΩΣ

Διαβάστε ακόμη

Τι θα πληρώσουμε φέτος για αέριο, πετρέλαιο και ρεύμα

Σε δεινή οικονομική θέση η Boeing ετοιμάζεται να πουλήσει περιουσιακά της στοιχεία

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα