Οι Ευρωπαϊκές τράπεζες έχουν καταγράψει αύξηση κατά 23% σε ετήσια βάση, ξεπερνώντας τους υπόλοιπους κλάδους της αγοράς κατά 16%, με εκτιμώμενο κόστος ίδιων κεφαλαίων (CoE) στο περίπου 10% και τον δείκτη P/E στο 10x. Όπως αναφέρει η UBS σε έρευνά της για τις Ευρωπαϊκές τράπεζες με ημερομηνία 22 Μαρτίου 2022, μετά την παγκόσμια οικονομική κρίση, αυτές οι επιδόσεις θα λειτουργούσαν ως προειδοποιητικό σήμα για τη μείωση της έκθεσης σε τραπεζικές μετοχές καθώς πλέον καθίστανται ευάλωτες σε πιθανή διόρθωση ανεξάρτητα από την αιτία αυτής. Ωστόσο, η τράπεζα αναφέρει ότι εμμένει στη θετική της εκτίμηση για τον κλάδο το 2021.

Όπως αναφέρει παρά τις υψηλότερες αποτιμήσεις διατηρεί τις θετικές προοπτικές, επικαλούμενη την καλύτερη από την αναμενόμενη συναλλακτική δραστηριότητα και τα στοιχεία των μάκρο, που έχουν καταγραφεί μέχρι τώρα, τα οποία σε συνδυασμό με την αναμενόμενη περαιτέρω ανάκαμψη τους εκτιμά ότι θα στηρίξουν την υπεραπόδοση τους και κατά το κρίσιμο διάστημα του 2ου εξαμήνου του 2021 – 1ου εξαμήνου του 2022.

Καλύτερα του αναμενόμενου τα στοιχεία στο 4ο τρίμηνο και σε ετήσια βάση

Η UBS θεωρεί απαραίτητη την επαναξιολόγηση του κλάδου επικαλούμενη την άνοδο κατά 5% των μετοχών σε ετήσια βάση και την επίδοση των τραπεζών που εξετάζει, το 83% των οποίων παρουσίασαν κέρδη καλύτερα του αναμενόμενου στο τέταρτο τρίμηνο, ξεπερνώντας κατά 70% τις εκτιμήσεις. Όπως αναφέρει «το κόστος CET1 ήταν 40μονάδες πάνω από τις προβλέψεις, ανεβάζοντας στο 17% την υπέρβαση της κεφαλαιοποίησης τους έναντι του στόχου. Τα «κόκκινα» δάνεια κατέγραψαν πραγματική μείωση 4% έναντι του προηγούμενου τριμήνου διαμορφούμενα στο μόλις 3% των συνολικών δανείων». Σύμφωνα με τις προβλέψεις της τράπεζας «τα κέρδη προ φόρων (PΒΤ) του 2021 και 2022 θα αυξηθούν κατά 4-5% (με τα τρέχοντα) στοιχεία) εξαιτίας των λιγότερων μη εξυπηρετούμενων δανείων. Οι καμπύλες απόδοσης έχουν αυξηθεί, οι δείκτες των μάκρο καταγράφουν συνεπή αύξηση και τα κυβερνητικά μετρα στήριξης παραμένουν ή /και επεκτείνονται».

Μάκρο και μικροοικονομικά στοιχεία και κυβερνητική υποστήριξη

Όπως αναφέρει η επενδυτική τράπεζα «οι αναλυτές μας αναμένουν τη μέγιστη κορύφωση του πληθωρισμού στο δεύτερο τρίμηνο όταν θα αποτυπωθούν τα αποτελέσματα από την αύξηση του ποσοστού εμβολιαστικής κάλυψης και θα αρχίσουν να μειώνονται οι επιβαλλόμενοι περιορισμοί. Η κορύφωση στα προγράμματα ποσοτικής χαλάρωσης στις αγορές ομολόγων τους επόμενους έξι μήνες μπορεί να ωθήσει τους επενδυτές που αναζητούν μεγαλύτερες αποδόσεις στην επανεξέταση των χαρτοφυλακίων τους όσον αφορά την έκθεσή τους σε μετοχές. Τον Ιούλιο αναμένουμε από την ΕΚΤ και την Τράπεζα της Αγγλίας να προχωρήσουν στην αναθεώρηση των οδηγιών τους για τη μη διανομή μερισμάτων επαναφέροντας την κανονικότητα σε έναν κλάδο που στηρίζεται περισσότερο στις πληρωμές από την ανάπτυξη». Η UBS εκτιμά ότι το Ηνωμένο Βασίλειο και οι Σκανδιναβικές χώρες είναι πιθανότερο να άρουν πλήρως τους περιορισμούς γεγονός που θα ευνοήσει και θα καταστήσει ελκυστικότερες τράπεζες όπως η Nordea, η ING και η Barclays.

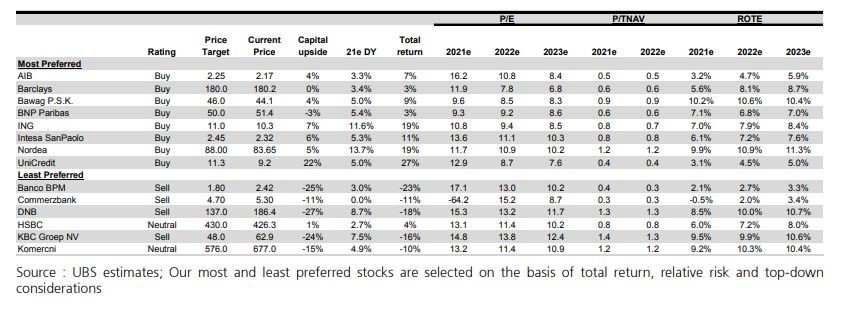

Στην κατηγορία των πιο ελκυστικών τραπεζών η UBS κατατάσσει τις AIB, Barclays, Bawag PSK, BNP Paribas, ING, Intesa SanPaolo, Nordea και UniCredit. Αντίθετα στις λιγότερο ελκυστικές κατατάσσει τις BancoBPM, Commerzbank, DNB, HSBC, KBC και Komercni.

Διαβάστε ακόμα:

Οικογένεια Φίλιππου Νιάρχου: Οι business των «χρυσών» γόνων

«Έκρηξη» καταθέσεων εν μέσω πανδημίας – Τι οδηγεί τους Έλληνες στην αποταμίευση

Voucher 200 ευρώ: Άνοιξε η πλατφόρμα για laptop και tablet – Δικαιούχοι και προϋποθέσεις

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.